Los resultados del ejercicio 2023-2024 del Programa de Monitoreo de Empresas Ganaderas

Ing. Agr. Mag. Carlos Molina Riccetto

Plan Agropecuario

Introducción

Esta información es generada en el Programa de Monitoreo de Empresas Ganaderas, a través del cual, el Plan Agropecuario releva información de un conjunto de empresas ganaderas, que sus titulares voluntariamente comparten. Para este relevamiento que se realiza anualmente desde el año 2000, se utiliza como herramienta de registración, la tradicional “Carpeta Verde del Plan Agropecuario”. Este es el vigésimo tercero ejercicio analizado, posicionando al Programa de Monitoreo y al Plan Agropecuario como una fuente de información confiable en el ámbito ganadero que permite disponer de información comparable entre años.

Este programa no tiene como objetivo, ni pretende, ser representativo del universo de empresas ganaderas del país. No es posible debido a su constitución, cantidad de empresas, características de estas, motivos de participación, etc. Igualmente entendemos que nos ubica en una posición de privilegio desde dónde tenemos la posibilidad de observar a las empresas y conocer sus resultados con un foco muy preciso. En este ejercicio participan nuevamente del análisis, en el orden de 139 empresas ganaderas de todo el país.

Esta información generada es relevante en primer lugar para los productores participantes del Programa. El hecho de contar con información propia, objetiva y confiable de su empresa con la mirada puesta en lograr un mejor control de la misma, y tomar decisiones más y mejor informados contribuye con el aumento de la sostenibilidad de estas. Es también muy importante para el Plan Agropecuario contar con dicha información, para entender mejor cómo son, cómo funcionan y qué resultados obtienen estas empresas, insumo de suma importancia para una institución de extensión.

Los resultados de las empresas ganaderas

Como es norma desde el inicio del Programa, , las empresas son agrupadas por sistema de producción. Se analizan separadamente empresas que realizan ciclo completo en vacunos y empresas que se dedican a la cría vacuna.

A partir del ejercicio 2014-2015 comenzamos además a agrupar las empresas por zona agroecológica, debido a eventos climáticos diferenciales ocurridos en aquel ejercicio.

En este ejercicio, al igual que en todos los ejercicios pasados desde la fecha indicada, mantenemos esa forma de presentación.

El ejercicio se caracterizó desde el punto de vista climático por una situación “de salida” de la brutal sequía 2022-2023. A partir de la segunda mitad de la primavera 2023, con el retorno de las lluvias, la situación desde lo climático y desde la disponibilidad de forraje comienza a mejorar.

No obstante, las mejores condiciones del ambiente externo desde lo climático en el 2023-2024, no debemos olvidar que, de los 7 últimos ejercicios, desde el 2017-2018, en 5 de los mismos 17-18, 19-20, 20-21, 21-22 y 22-23; ocurrieron eventos climáticos adversos para la producción ganadera (sequía y/o inundaciones). Esta variabilidad climática, y la ocurrencia más frecuente de eventos climáticos adversos, impone condiciones externas a las empresas, que las enfrenta a desafíos de relevancia. El enfrentar los mismos con éxito, impone una alta capacidad de gestión de los productores, adoptando y adaptando estrategias diversas para una mejor adaptación a los mismos.

En este ejercicio 2023-2024 mejoró notoriamente la disponibilidad de forraje (en algunos meses se superaron las máximas tasas de crecimiento de CN registradas desde 2001, fuente SEGF). De la mano de la mejora de la disponibilidad de forraje, mejoró el estado de las haciendas en general y su desempeño. Mientras que las graves dificultades en lo relacionado al agua de bebida para los animales y también para las personas fueron de alguna manera (aunque no totalmente) superadas.

Esta situación climática más favorable para la producción ganadera encontró a las empresas seriamente afectadas en varias áreas (forrajera-productiva-económica-financiera-ánimo de los productores). No obstante, lo veremos en el transcurso del presente artículo, la capacidad de respuesta de los productores ha sido destacadísima. Las empresas ganaderas logran mejoras en los niveles de producción y en los resultados globales alcanzados, a pesar de una crítica situación de partida.

Por su parte el contexto externo referido a lo económico, precios, tipo de cambio, inflación y precios relativos, que también afecta a las empresas, se desarrolla en otro artículo en esta Revista.

Empresas con ciclo completo del Norte, Litoral Norte y Centro Norte.

Para tener una aproximación al tamaño de las empresas, la superficie promedio de éstas es de 1.644 ha, con un índice CONEAT promedio de 80. La estabilidad en los últimos años en la superficie explotada y en el índice CONEAT es una característica en estas empresas monitoreados. La tierra propia se ubica en el orden del 60% del total de la superficie explotada.

El área con mejoramientos forrajeros en este ejercicio presenta una recuperación luego del descenso por la sequía de 10% respecto al ejercicio pasado, ubicándose en el orden del 8%. La dotación animal medida en UG/ha, presenta también una recuperación respecto al ejercicio pasado. Luego de haber descendido 9% en 22-23; crece 5% y se ubica en 0,60 UG/ha vacunas. Mientras que la dotación ovina se mantiene sin cambios ubicándose en 0,09 UG/ha. La dotación total crece y se ubica en 0,74 UG/ha.

La tasa de marcación vacuna se mantiene en valores altos, pero con un descenso respecto al ejercicio pasado. La marcación del 23-24 es producto del 22-23, la sequía deja su marca. La misma se ubica en 78%, reduciéndose 5% respecto a 22-23. Por su parte las vacas entoradas por hectárea crecen 4% y se ubican en 0,25 por hectárea. La productividad vacuna, medida en kilos de carne producida por hectárea, luego de una muy fuerte afectación por la sequía, muestra un crecimiento de 11%; ubicándose en los 93 kg/ha. Si bien se verifica crecimiento, no se llega a valores pre-sequía. La producción medida a través de la carne equivalente crece 8%, alcanzando los 109 kilos por hectárea.

Los precios logrados por los productores por la venta de sus vacunos vuelven a descender, por segundo año consecutivo. En este ejercicio descienden 9% respecto al 22-23, ubicándose en 1,79 dólares por kilo vivo vacuno.

También los precios recibidos por los productores por los lanares caen, lo hacen 11% respecto al ejercicio pasado. Por su parte la lana, si bien las dificultades de comercialización fueron menores a las registradas en el 22-23, igualmente sucedieron; el precio de las más gruesas desciende 15%, ubicándose en 0,90 dólares por kilo vellón.

El precio de las haciendas creció al final del ejercicio respecto al inicio de este, resultando en una valorización del stock del orden de 5%. También el estado de las haciendas (kilos de peso vivo en el campo) fue superior al final del ejercicio que al inicio, a causa de las favorables condiciones climáticas; esta situación también impacta positivamente en el Producto Bruto y por tanto el resultado económico de las empresas, no así en el resultado financiero.

El comportamiento del Producto Bruto en estas empresas con ciclo completo viene dado, en parte por el crecimiento de la producción vacuna y la caída del precio de venta; el descenso de la producción ovina y el descenso del precio de venta. Por el lado de lana, se mantiene incambiada la producción y se verifica también una caída del precio de venta de las lanas más gruesas. El Producto Bruto presenta un crecimiento del 1%respecto al ejercicio anterior, ubicándose en 192 US$/ha.

El costo de producción, desde un valor alto, muestra un descenso al que definimos como coyuntural, del orden del 8%. Recordamos que el ejercicio pasado los mismos habían crecido 14%. El principal factor que motiva este comportamiento descendente es un menor uso de suplementación debido a las condiciones climáticas verificadas. El costo de suplementación retorna a valores más normales, lo que posibilita la baja de los costos, a pesar de que el dólar y la inflación interna operaron en la suba de otros componentes de la estructura de costos.

El costo de producción se ubica en los 121 US$/ha (sin incluir pagos por arrendamientos e intereses de deuda). Recordamos que en 20-21 los costos alcanzaban los 95 dólares por ha.

El Ingreso de Capital (Producto Bruto – costos económicos de producción), luego de una caída del 56% en el ejercicio pasado, en este ejercicio crece 20%. Se ubica en los 71US$/ha.

En tanto el Ingreso Neto (Ingreso de Capital-pago por arrendamientos-pago por intereses), que difiere del Ingreso de Capital en que se consideran dentro de los costos los pagos por arrendamientos y por intereses de deuda (lógicamente en caso de que existan realmente), también crece, 41%, llegando a valores de 41 US$/ha.

Empresas con ciclo completo del Este-Noreste y Centro-Este

La superficie promedio de estas empresas es de 1.080 ha, con un índice CONEAT promedio de 88. Estas dos variables estructurales presentan cambios muy marginales respecto a los ejercicios anteriores. La tierra propia se ubica en el orden del 63% del total de la superficie explotada.

El área con mejoramientos forrajeros en este ejercicio presenta un crecimiento del orden del 12%; llegando a valores de 18% de la superficie total, valor inferior aún al ejercicio pre-sequía.

Por el lado de la dotación, la misma crece 1%. La dotación total alcanza valores de 0,76 UG/ha. Mientras que los vacunos crecen también 1%, se ubican en valores de 0,70; los lanares en muy baja dotación se vuelven a reducir, en el orden de 11%, ubicándose en 0,04 UG/ha.

Por su parte la producción vacuna, medida en kilos de carne producida por hectárea, se recupera y crece de de manera importante. El crecimiento es del orden del 9%, ubicándose en 96 kg/ha. Por su parte la producción de carne ovina, que se ubica en niveles relativos bajos, se mantiene sin cambios, al igual que la lana. Mientras que la carne ovina se ubica en los 4,8 kg/ha, la lana lo hace en 1,6 kg/ha. La producción medida a través de la carne equivalente alcanza los 105 kg/ha, valor 8% superior al ejercicio pasado.

Al igual que para los productores del norte-litoral norte y centro-norte, los precios recibidos por los vacunos se reducen. Los precios registran un descenso del orden del 8,5% respecto al precio promedio recibido en el 2022-2023, se ubican en 1,83 US$/kilo. El precio de venta de los ovinos también cae, en el orden del 9,5%; mientras que la lana con dificultades de comercialización, aunque menores que en el 22-23, se reduce su precio de venta 18 % (lanas tipo Corriedale).

El Producto Bruto de estas empresas presenta también un muy leve crecimiento respecto al ejercicio anterior, explicado cómo se describió líneas arriba, en parte por el crecimiento de la producción y la valorización del stock. Es claro que la caída de los precios de venta “pulveriza” el crecimiento de los kilos producidos. El producto bruto crece1 %, ubicándose en 200 US$/ha.

Los costos de producción también en estas empresas se reducen respecto al ejercicio pasado. El descenso es de 11%; alcanzando los 123 US$/ha. También en estas empresas el costo de suplementación es el principal responsable por el descenso de los costos de producción.

El resultado final medido a través del Ingreso de Capital crece 28% respecto a 2022-2023, alcanzando los 77 US$/ha. Mientras que, para los arrendatarios, medido el resultado a través del Ingreso Neto, logran 47 US$/ha, resultado global 52% superior al logrado en el ejercicio pasado.

Cuadro 1. Síntesis resultados empresas ciclo completo por zonas, ejercicio 2023-2024 comparado con ejercicio 2022-2023.

| Norte-Litoral Norte-Centro Norte 23-24 | Variación respecto a 22-23 en % | Este-Noreste-Centro Este 23-24 | Variación respecto a 22-23 en % | |

| Dotación vacuna (UG/ha) | 0,63 | +5 | 0,70 | +1 |

| Dotación total (UG/ha) | 0,74 | +4 | 0,76 | +1 |

| Kilos carne vacuna/ha | 93 | +11 | 96 | +9 |

| Kilos carne equivalente/ha | 109 | +8 | 105 | +8 |

| Precio venta kilo vacuno (US$/ha) | 1,79 | -9 | 1,83 | -9 |

| Producto Bruto (US$/ha) | 192 | +1 | 200 | +1 |

| Costos de producción (US$/ha) | 121 | -8 | 123 | -11 |

| Insumo/Producto | 0,63 | -9 | 0,62 | -12 |

| Ingreso de Capital (US$/ha) | 71 | +20 | 77 | +28 |

| Ingreso Neto (US$/ha) | 41 | +41 | 47 | +52 |

Empresas criadoras del Norte, Litoral Norte y Centro Norte.

Las empresas criadoras del Norte, Litoral Norte y Centro Norte participantes del Monitoreo explotan una superficie de 660 ha con un índice CONEAT promedio de 72. La tierra propia se ubica en el orden del 60% del total de la superficie explotada. Estas variables no presentan cambios importantes en este ejercicio respecto al ejercicio pasado.

El nivel de mejoramientos forrajeros se ubica sin cambios respecto al ejercicio pasado, en el orden del 6% de la superficie total.

La dotación vacuna en estas empresas se recupera y crece 6%. Se ubica en 0,50 UG/ha, valor de los más bajos de los 23 años que disponemos de información. Por su parte la dotación lanar se mantiene relativamente estable y se ubica en 0,21 UG/ha. Es en estas empresas dónde los lanares tienen una muy destacada presencia. La dotación total es de 0,73 UG/ha. En estas empresas luego que la dotación tuvo un ajuste a la baja de relevancia, en este ejercicio, sin retornar a valores pre-sequía, presenta un crecimiento.

La marcación en vacunos luego de haberse reducido 10% en el ejercicio anterior, en este se reduce nuevamente, 1,5%; y se ubica en 69%. La sequía continua mostrando sus impactos negativos. Por su parte las vacas entoradas por hectárea muestran un crecimiento del orden del 3%, ubicándose en 0,34 vaca entorada/ha.

La producción total de estas empresas, medida en kilos producidos por hectárea crece5%, ubicándose en 95 kilos de carne equivalente por hectárea. La productividad en vacunos crece de manera importante, 12,5%, se ubica en 63 kilos por hectárea. Por su parte la productividad en carne del rubro ovino se reduce 9%, alcanzando los 20 kg de carne/ha. La producción de lana también se reduce en el orden de 4%; llega a 4,8 Kg/ha.

Al igual que para las empresas ciclo completo, los precios de venta de los vacunos logrados por los productores caen. La caída del precio de los vacunos vendidos fue de 5% respecto al ejercicio pasado. El precio promedio por kilo de carne vacuna (peso en pie) llegó a valores de 1,88 US$/kg. En el caso de los ovinos, el precio de la carne cae 7% respecto al ejercicio anterior, llegando a valores de 1,41 US$/kg. Mientras que el precio de las lanas más gruesas se reduce 30%, ubicándose en US$ 1,00 por kilo de vellón; las más finas se ubican en US$ 4,45 por kilo vellón, precio 17% inferior al ejercicio pasado. El descenso del precio de venta de los vacunos en promedio de los criadores es inferior al descenso del precio de venta registrado en el ciclo completo. Este menor descenso obedece a la menor caída de los precios de la reposición (ganado para el campo) que de los precios de la hacienda gorda.

Frente a un crecimiento importante de la producción vacuna y al descenso de sus precios, el descenso de la producción ovina en carne y en lana; la reducción del precio de la carne ovina y de la lana, el Producto Bruto para este ejercicio alcanza valores de 169 US$/ha. Este valor es igual al logrado el ejercicio pasado.

También en estas empresas los costos se reducen, , lo hacen en el orden del 3%. Los costos de producción llegan a valores de 106 US$/ha. Dado que el uso de suplementación en estas empresas fue menor que en el ciclo completo, la reducción de ese componente del costo es menor, por lo que la reducción verificada en los costos de producción es también sustancialmente menor. La reducción de costos también podemos igualmente definirla como de coyuntural.

El resultado final de estas empresas, medido a través del Ingreso de Capital crece respecto al ejercicio pasado, ubicándose en 63 US$/ha. El crecimiento es del orden del 5%. Mientras que el Ingreso Neto (arrendatarios) también crece, logrando valores de 35 US$/ha; 9% superior al ejercicio pasado.

Empresas criadoras del Este-Noreste y Centro-Este

Por su parte las empresas criadoras del Este-Noreste y Centro-Este del país participantes del Monitoreo explotan una superficie de 651 ha con un índice CONEAT promedio de 73. La tierra propia se ubica en el orden del 69% del total de la superficie explotada. El área mejorada ocupa el 14% de la superficie total, tras sufrir un nuevo descenso del orden del 10%.

La dotación vacuna crece luego de cuatro años consecutivos de caída en estas empresas. En este ejercicio el crecimiento es del 8%, alcanzando valores de 0,62 UG/ha. Mientras tanto la dotación ovina se mantiene en niveles bajos y sin cambios, llegando a 0,05 UG/ha. La dotación total es de 0,69 UG/ha, 8% superior que en el ejercicio pasado.

En estas empresas la tasa de marcación en vacunos se mantiene elevada y se ubica en el orden de 79%. A pesar de los sucesivos eventos climáticos adversos, estas empresas se continúan caracterizando por valores elevados de marcación en vacunos. Respecto a las vacas entoradas por hectárea, continúan registrando también altos valores y se ubican en 0,40 vaca entorada por ha.

La producción en vacunos presenta un fuerte crecimiento de 14%en este ejercicio, alcanzando los 95 kilos/ha. Por su parte la producción ovina, en bajos niveles relativos, se mantiene sin cambios en carne y con un descenso en lana del orden del 10%. La producción total, crece12%, ubicándose en los 104 kilos de carne equivalente por hectárea.

En este ejercicio, para estos productores los precios por las haciendas vacunas también caen. Los precios se reducen 4%, alcanzando un valor promedio de 2,00 US$ por kilo de vacuno en pie. Respecto a los precios de los lanares, también en este ejercicio se reducen, lo hacen 5%; ubicándose en 1,80 US$ por kilo. Por su parte las lanas más gruesas caen 19%, ubicándose en 1,20 US$ por kilo (no se produce lana fina en este grupo de productores).

El crecimiento de la producción vacuna (14%), el descenso de los precios vacunos (4%), el mantenimiento de la producción de carne ovina y la caída de su precio; el descenso de la producción de lana y la también caída de su precio, resulta en un crecimiento en el Producto Bruto de estas empresas. El Producto se ubica en los 199 US$/ha, valor 5% superior al registrado en el ejercicio pasado.

Por su parte los costos de producción en estas empresas también muestran un descenso respecto al ejercicio pasado, del orden de 8% ubicándose en 114 US$/ha. Al igual que en los otros tres grupos analizados previamente, un menor uso de suplementación es el principal motivo por el cual los costos bajan. El descenso también para estas empresas criadoras es coyuntural y no estructural.

El Ingreso de Capital crece, pasando de 66 a 85 dólares por ha; mientras que el Ingreso Neto también crece y se ubica en 61 dólares por ha.

Dos situaciones para considerar en las empresas criadoras; la primera respecto a los precios promedio logrado por los vacunos vendidos en el ejercicio. Si bien tuvieron un comportamiento descendente respecto al ejercicio pasado, al igual que lo sucedido en empresas de ciclo completo, el descenso fue menor. Esto fue debido a que el descenso de los precios de venta de ganado para el campo (de reposición), producto de venta de más común (aunque no exclusivamente) de las empresas criadoras fue menor que el descenso verificado por la hacienda gorda, producto de venta más común de las empresas de ciclo completo.

La segunda situación es respecto a la situación financiera de las empresas criadoras. Si bien no se encuentran en una situación crítica ni mucho menos, se verifica un incremento en los niveles de endeudamiento de estas. Esto se verifica por un incremento en el pago de intereses de deuda en el ejercicio 23-24 respecto al 22-23. Sin dudas la caída en los niveles de producción por sequía, los mayores costos de producción (suplementación y pasturas fundamentalmente) y el costo de vida de los productores, ha generado esta situación de mayor endeudamiento. Situación para monitorear muy de cerca por parte de cada productor, que amerita un permanente chequeo de la planificación financiera que entendemos se realizó al momento de la toma del endeudamiento. Es claro que el endeudamiento per se no es un problema, el problema es o se puede generar un mal endeudamiento.

Cuadro 2. Síntesis resultados empresas criadoras por zonas, ejercicio 2023-2024 comparado con ejercicio 2022-2023.

| Norte-Litoral Norte-Centro Norte 23-24 | Variación respecto a 22-23 en % | Este-Noreste-Centro Este 23-24 | Variación respecto a 22-23 en % | |

| Dotación vacuna (UG/ha) | 0,50 | +6 | 0,62 | +9 |

| Dotación total (UG/ha) | 0,73 | +4 | 0,69 | +8 |

| Kilos carne vacuna/ha | 63 | +12,5 | 95 | +14,5 |

| Kilos carne equivalente/ha | 95 | +5 | 104 | +12 |

| Precio venta kilo vacuno (US$/ha) | 1,88 | -5 | 2,00 | -4 |

| Producto Bruto (US$/ha) | 169 | 0,0 | 199 | +5 |

| Costos de producción (US$/ha) | 106 | -3 | 114 | -8 |

| Insumo/Producto | 0,63 | -3 | 0,57 | -12 |

| Ingreso de Capital (US$/ha) | 63 | +5 | 85 | +28 |

| Ingreso Neto arrend. (US$/ha) | 35 | +9 | 61 | +42 |

Síntesis final

La disponibilidad de información objetiva con la que se cuenta en este Programa nos permite realizar un análisis consistente y profundo de las situaciones a nivel de empresa ganadera.

Los resultados obtenidos por este núcleo de empresas ganaderas en el presente ejercicio y su comportamiento respecto al ejercicio anterior muestran nuevamente una alta diversidad de situaciones.

Es posible asumir que las empresas desarrollan actividades en el “mismo ambiente” en general. En ese ambiente, el ingreso de capital se movió entre -73 y 241 dólares por ha; sin dudas esto muestra la magnitud de la diversidad en los resultados. El grado de afectación por la sequía, los daños generados por la misma y la capacidad de respuesta de los productores se identifica claramente en la diversidad de los resultados.

Ya habíamos manifestado al cierre del ejercicio 22-23 que, si bien en estas empresas no se identificaban niveles de endeudamiento crítico, ya se observaba un crecimiento del endeudamiento con la banca, escritorios rurales y proveedores de insumos entre otros, además de con la propia familia. También se identificaban casos en que los ahorros generados en ejercicios anteriores (fundamentalmente en el excepcional ejercicio 2021-2022) se habían reducido de manera importante. Esta situación no sólo se confirma para este ejercicio, sino que para las empresas criadoras en particular, el nivel de endeudamiento se incrementa, como se dijo líneas arriba en este artículo. Reiteramos que no estamos frente a una situación crítica, pero sin dudas una situación financiera con estas características se transforma en una restricción adicional en la toma de decisiones y una presión adicional para el ejercicio 24-25.

Por su parte, los productores arrendatarios, total o parcialmente de la superficie que explotan, con precios de renta que se mantienen con escasa variación, comportándose prácticamente como un costo fijo, continúan en una situación de elevada desventaja frente a los propietarios y con menores niveles de sostenibilidad de sus empresas.

El crecimiento del Ingreso de Capital y del Ingreso Neto para el ejercicio 2023-2024, es resultado por un lado de un ambiente desde lo climático más favorable. Aunque no podemos perder de vista que es el primer ejercicio posterior a un evento de sequía extrema, e incluso en algunas zonas del país el 22-23 fue el tercer ejercicio con dificultades climáticas de manera consecutiva. Este antecedente es muy importante al momento de analizar los resultados logrados por las empresas. No obstante, a pesar de las condiciones en que las empresas salieron de la sequía, los productores logran mejores niveles de producción, producen más kilos de carne.

Por otra parte, nuevamente y por segundo año consecutivo, los precios de las haciendas vacunas, lanares y lana sufren un descenso. Además, las lanas si bien mejora la comercialización, el mercado sobre todo de las lanas más gruesas continúa con dificultades.

Se suma a esto, el comportamiento del tipo de cambio. El dólar volvió a perder valor en el ejercicio frente al peso, menos que en ejercicios anteriores, pero perdiendo igualmente. Esta pérdida de valor del dólar frente al peso se asocia con un nivel de inflación, medido a través de la variación del IPC, del orden del 5% anual. Estos niveles de inflación si bien se ubican dentro del rango meta fijado por el gobierno; asociado a un dólar que cae, es una mala combinación para los resultados de las empresas ganaderas.

Por el lado de los costos de producción, que venían en valores altos también entre otras causas (dólar e inflación) por la sequía, se reducen coyunturalmente. Sostenemos que la reducción es coyuntural pues está basada en un menor uso de suplementación y por tanto en un menor costo en este rubro. Sin entrar en mayor detalle, la reducción del costo por hectárea del orden del 7-8% respecto al 22-23 se fundamenta en esta situación de menor uso de suplementos. En términos generales, el resto de los componentes del costo o se mantienen o crecen.

En síntesis, luego de un ejercicio 22-23 en el que se habían combinado negativamente la totalidad de las variables que determinan el resultado de las empresas ganaderas; en el ejercicio 23-24 en alguna medida la situación cambia. Un ejercicio climáticamente más favorable, posibilita lograr mayores niveles de producción, que prácticamente se los lleva la caída de los precios de venta (salvo en los criadores), logra mejora en los resultados finales por una baja coyuntural de los costos de producción.

Analizando desde una perspectiva de más largo plazo, desde el resultado medido a través del IK, es un año en el orden del 13 % inferior que el promedio de los últimos 5 ejercicios y 1% más que el promedio de los últimos 10 ejercicios (en moneda corriente). Desde el lado de los costos, es un ejercicio de costos elevados también si se lo analiza en el largo plazo. El costo de producción si bien se reduce en promedio en el ejercicio 7%; es 42% superior al costo promedio de 23 ejercicios y 9% superior que el promedio de los últimos 5 ejercicios y 14% superior que el promedio de los últimos 10 ejercicios (en moneda corriente).

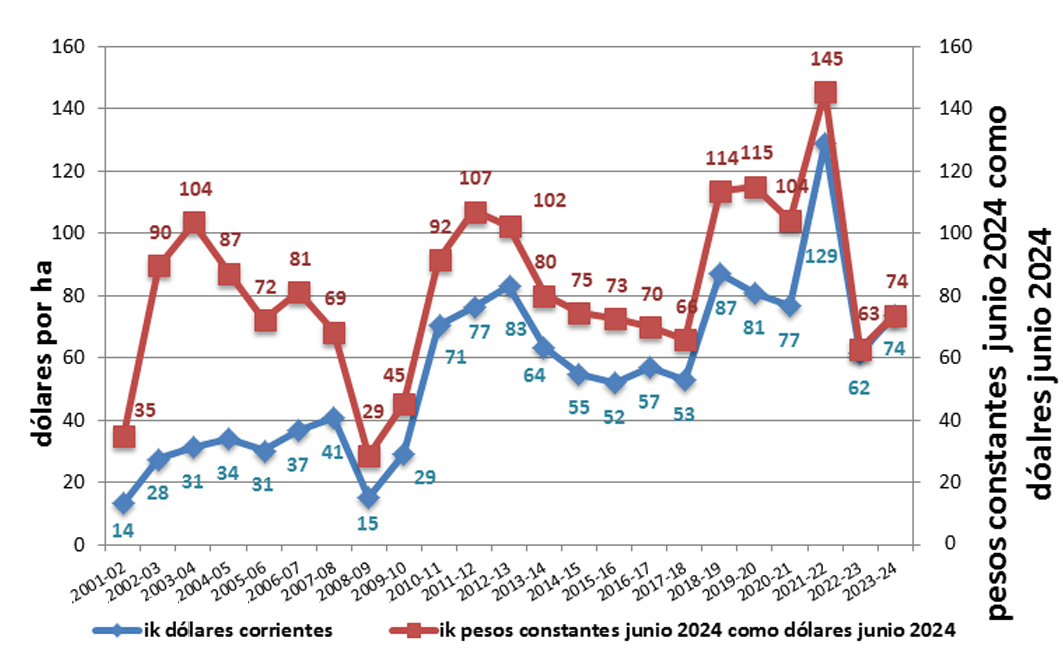

A los efectos de tener una mirada complementaria, con un horizonte temporal mayor; veamos la evolución del Ingreso de capital en dos monedas. Veamos los resultados promedio incluyendo todas las empresas participantes del Programa, de manera conjunta desde el ejercicio 2001-2002. Lógicamente al visualizar los resultados de todas las empresas agrupadas se pierde parcialmente la particularidad de cada grupo. No obstante, entendemos aporta a una mirada global y nos ubica mejor en una mirada con un horizonte temporal mayor. Ver Gráfico 1.

Gráfico 1. Evolución del ingreso de capital en dólares corrientes y en pesos constantes cómo dólares de junio 2024 desde 2001-2002 hasta 2023-2024 en todas las empresas

En esta mirada general y de largo plazo del Ingreso de capital, se verifica que la tendencia que se venía dando desde 2001-2002 continúa en la misma situación, luego del mejor resultado del ejercicio 2023-2024, a pesar de la caída importante verificada en el 2022-2023.

Se verifica una tendencia creciente en el largo plazo, tanto en moneda corriente como en moneda constante, aunque con importantes variaciones (picos de altos y picos de bajos resultados).

Ahora bien, mirando este ejercicio 2023-2024, el crecimiento del Ingreso de Capital en moneda corriente es de importancia, sobre todo teniendo en cuenta que es el primer ejercicio posterior a una terrible sequía como ya lo mencionamos.

El promedio general de todas las empresas crece desde 62 a 74 dólares por ha. Este resultado logrado medido en dólares corrientes crece 19% respecto a 2022-2023; es 13% menor que el promedio de los últimos 5 ejercicios y 1% superior al promedio de los últimos 10 ejercicios y 33% superior al promedio de los 23 ejercicios de los que disponemos de información (2001-2002 a 2023-2024). Sin lugar a duda, la mirada global nos indica que el 2023-2024, tal y como lo proyectamos en febrero-marzo 2024 ha sido un ejercicio de mejores resultados que el anterior. Ver Gráfico 1.

Ahora bien, entendemos que una mirada de largo y mediano plazo en moneda corriente se debe de complementar con una mirada también de mediano y largo plazo en moneda constante. Utilizamos para esto, el peso uruguayo constante de junio 2024, como dólar de junio 2024.

El resultado logrado en 2023-2024 en moneda constante da una más adecuada ubicación de este ejercicio. Mientras que en moneda corriente se pasa de 62 a 74 dólares por hectárea; en moneda constante se pasa de 63 a 74 pesos constantes (de junio 2024) cómo dólares de junio 2024, crece 17%. Ver Gráfico 1.

Analizando en el largo plazo, el 2023-2024; y comparado con el promedio de 23 ejercicios (2001-2002 hasta 2023-2024); el resultado se ubica 10 % por debajo de ese promedio. Si la mirada es respecto al promedio de los últimos 10 ejercicios, el 2023-2024 se ubica 18% por debajo del mismo. Mientras que, si lo analizamos respecto a los últimos 5 ejercicios, el resultado del 2023-2024 es 26% inferior.

Mientras que en moneda corriente el 2023-2024 es posible ubicarlo como un ejercicio con resultados que se ubican en el tercio superior de la “tabla de posiciones”; en moneda constante el 2023-2024 se ubica en una posición de media tabla para abajo. Es más, respecto a los últimos 10 ejercicios, es el séptimo de la fila.

Para finalizar el análisis cuantitativo, veamos la rentabilidad económica lograda en promedio por estas empresas ((Rentabilidad Económica en % = (IK/Activo Total) *100)). Se verifica un crecimiento en este indicador, que se mantiene en los valores históricamente bajos. En el ejercicio 2023-2024 la rentabilidad económica promedio se ubica en el 2,00%; mientras que en el 2022-2023 se ubicaba en 1,77 %.

Nuevamente en este ejercicio, primer ejercicio posterior a un ejercicio con enormes dificultades de diverso origen, identificamos que la forma de responder de las empresas ganaderas frente a un ambiente externo “similar” es muy diversa y particular de cada uno. La capacidad de adaptación y la flexibilidad de las empresas son determinantes en las respuestas que las mismas puedan generar frente a un ambiente dinámico, en ocasiones más favorables o menos desfavorables y con elevado nivel de incertidumbre. Estamos convencidos, y los números lo respaldan, que capacidad de adaptación y resilencia son imprescindibles con el objetivo de estar mejor posicionado para enfrentar aspectos negativos del entorno, pero también para aprovechar lo favorable del mismo.

Es claro que no existe una única forma de construir adaptabilidad-flexibilidad-resilencia, no existe una receta. No obstante, sí existen “ingredientes” clave a considerar para su construcción, en primer lugar, ubicamos la capacidad de gestión del productor y las capacidades de los colaboradores para llevar adelante procesos complejos en el marco de una empresa ganadera. La gestión de los procesos en general como la gestión del pasto en particular es un ingrediente imprescindible. El hecho de trabajar con más pasto posiciona mejor a las empresas, las expone menos al riesgo climático, permite desarrollar una producción ganadera más amigable con el ambiente y lo que es muy importante, en ocasiones permite desacoplar la falta de lluvias con la falta de pasto. Esta condición de “aislar” al menos en ciertos niveles a la empresa de la situación climática es realmente una de las bases para generar empresas con adaptación y resilencia. El trabajar con más pasto hace en definitiva a una empresa ganadera más sostenible, que es uno de los principales objetivos que perseguimos.

La toma de decisiones con información objetiva, desde la más sencilla y rutinaria hasta la más compleja es también otro ingrediente que debemos tener en cuenta. Las decisiones que están “detrás” de estas de estas empresas, son una secuencia de decisiones, no responden a una “única” decisión. Este proceso de “secuencia de decisiones” es clave en la creación y mantenimiento de este tipo de sistemas de producción. Cada productor le impone a su empresa su impronta e incorpora sus valiosos conocimientos, otro ingrediente imprescindible para la construcción de una empresa ganadera con capacidad de adaptación, integración de conocimientos desde los productores, desde los colaboradores con el que “viene” del ambiente técnico-científico.

Las empresas que logran llevar adelante sistemas de producción con estos ingredientes clave, son empresas que presentan una mayor resistencia a eventos adversos, una mayor velocidad de recuperación luego de recibir impactos negativos, es decir presentan mayor resilencia, y un mayor aprovechamiento de condiciones externas favorables; son empresas con más sostenibilidad.

Desde el Plan Agropecuario aportamos permanentemente desde nuestro menú de acciones de extensión, información, herramientas, conocimiento, capacitación, espacios de intercambio presenciales y virtuales, con el objetivo de contribuir a la implementación de este tipo de sistemas ganaderos.

Aprovechamos nuevamente esta oportunidad para agradecer públicamente a los productores ganaderos que generosamente nos “prestan” la información de sus empresas; sin ellos este Programa de Monitoreo del Plan Agropecuario no existiría. Invitamos a otros productores a que se arrimen, a través de la figura de “Productor Asociado” al Plan Agropecuario y a sus diferentes acciones, el vincularnos más y mejor traerá sin dudas, más beneficios para todos.