El mercado de carne bovina. Los proveedores

Ing. Agr. Esteban Montes Narbondo

Plan Agropecuario

En octubre se publicó el informe del Departamento de Agricultura de EEUU (USDA por sus siglas en inglés), con datos mundiales de producción y mercado de carnes en general de los últimos años y qué se puede esperar para el año 2025. Si bien es un punto de vista, son datos interesantes de analizar, considerando que es una visión global en función de los diferentes agentes que tiene ese departamento por todo el mundo. En este artículo se presentarán lo que consideramos los datos más relevantes a partir básicamente del informe mencionado y de otros datos históricos que publica dicho organismo, para poder entender qué es lo que está pasando con los principales proveedores de carne bovina.

India

De acuerdo a los datos publicados por el USDA, es donde está el mayor rodeo del mundo, con casi 307.5 millones de cabezas, que en su mayoría están integradas por animales para producción de leche y búfalos. De hecho, el organismo lo publica como animales para producción de leche y no como productores de carne y prevé un stock de vacas en ascenso desde 2004, alcanzando un récord histórico de más de 130 millones.

La faena total de vacunos viene en alza desde 1996, año que se faenaron 8.8 millones de cabezas, alcanzando la cifra récord de 41 millones de cabezas, que el organismo espera que se faenen este año y superando esa cifra el año que viene.

La producción de carne sigue el mismo camino que el de la faena, menos de 1 millón de toneladas en el año 1996, para ubicarse este año en más de 4.5 millones de toneladas este año y superar esa cifra el año que viene, según pronostica el USDA. Dicho organismo considera que el aumento en la producción de carne de búfalo para este año 2024, así como en el corto y mediano plazo es a raíz de una mayor demanda interna e internacional. El organismo atribuye al crecimiento económico, población más joven y mejoras en la dieta, entre otros, como el motor de este aumento en la demanda interna. De hecho, cuando se observa el consumo interno, USDA prevé cifras récord para 2024 de 3 millones de toneladas, sosteniéndose el año que entra.

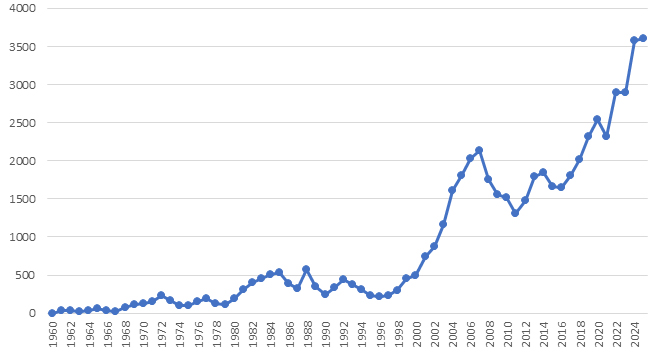

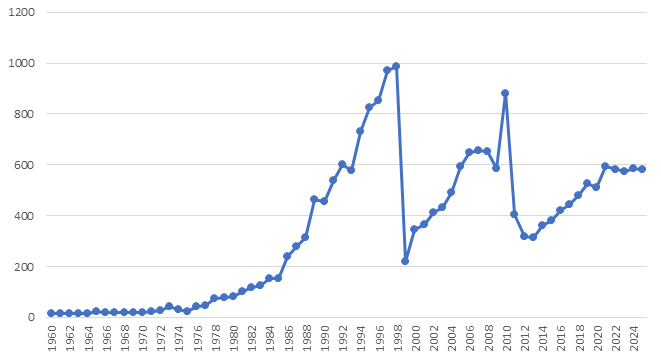

A su vez sostiene que este año las exportaciones aumentarán 6% con respecto a 2023, alcanzando las 1.64 millones de toneladas peso carcasa, siendo el tercer exportador de carne roja, pero inferior a las más de 2 millones de toneladas alcanzadas en 2014 (gráfica 1).

Gráfica 1. Exportaciones de carne bovina de India, en miles de toneladas equivalente carcasa, para el período 1960 – 2024.

Vietnam, Arabia Saudita, Irak, Emiratos Árabes Unidos (EAU), Jordania, Omán, Filipinas, Hong Kong (Región Administrativa Especial de China – RAE), Uzbekistán y Singapur, fueron los principales destinos de las exportaciones durante 2023.

Brasil

El gigante sudamericano se ha convertido en el mayor exportador de carnes rojas desde hace varios años. Con el segundo rodeo más grande del mundo, USDA pronostica un descenso para este año ubicándose en las casi 187 millones de cabezas, frente a las 192.5 millones del año pasado. Si vemos a lo largo del tiempo, el stock de bovinos de Brasil ha venido en constante aumento a lo largo de los años, pasando de 55.7 millones de cabezas en 1960 a 156.31 en 2002 (100 millones de cabezas en 42 años – 2.8 veces) y de ahí a las actuales 192.5 millones de cabezas de este año (36 millones más de aumento en 22 años – 1.2 veces). Hay otras fuentes que el stock de bovinos de Brasil es de más de 200 millones de cabezas, aunque hay que tener en cuenta el momento del año en que se haga el conteo, ya que USDA toma en cuenta a principios o fines de año y otras fuentes lo hacen a mediados de año. De todos modos, lo importante a tener en cuenta son las tendencias que ha tenido tanto el stock como la producción de carne bovina y cómo se transformó en principal exportador.

Analizando lo que es la producción de carne bovina, pasó de 1.4 millones de toneladas en 1960 a 7.24 millones (5.2 veces más) en 2002 y de ahí las 11.85 (1.6 veces más) millones de toneladas que estima USDA que se van a producir este año. O sea que la tendencia sigue los mismos cánones, con un aumento muy acelerado durante el último tercio del siglo pasado y algo más lento durante este siglo. Pero también demuestra que hay un aumento de eficiencia productiva a lo largo de estos dos períodos, ya que el aumento de la producción fue mayor que el aumento del stock, para ambos períodos considerados (entre 1960 y 2002 2.8 veces aumentó el stock, mientras que la producción aumentó 5.2 veces; entre 2002 y 2024, 1.2 veces aumentó el stock y 1.6 veces aumentó la producción).

Más recientemente, si bien la faena de vacas venía en aumento, el organismo plantea que los buenos precios de los terneros harán que se ingrese en una nueva fase con retención de hembras por parte de los productores. El stock de vacas en 2019 se ubicó en 40.25 millones y en la actualidad está en 38 millones.

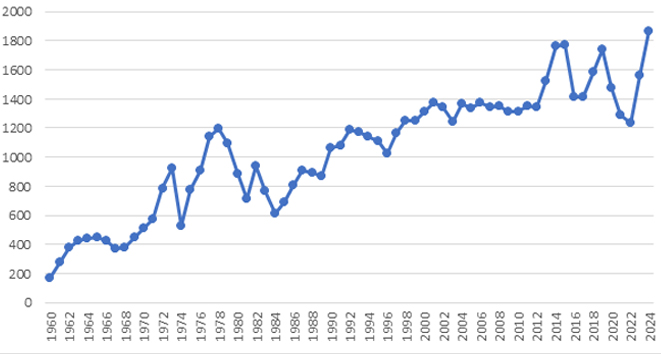

Como nos muestra la siguiente gráfica, las exportaciones de carne bovina de Brasil mostraron un salto muy importante a partir de principios de este siglo, con un aumento constante hasta 2007, pasando de 488 mil toneladas métricas equivalente peso carcasa a 2.135 millones de toneladas métricas, o sea casi 4.4 veces.

Gráfica 2. Exportaciones de carne bovina de Brasil, en miles de toneladas equivalente carcasa, para el período 1960 – 2024.

Luego viene un período de estabilización de unos 10 años, y posteriormente otro período de aumento, pasando de 2.2 millones a 3.6 millones de toneladas métricas equivalente peso carcasa (casi 2 veces más), que es lo que el USDA pronostica para este año y el que viene.

Este aumento en la producción lo ha llevado a ser un país que apenas se autoabastecía de carne bovina en 1960 y que llegó a importar durante 10 años (1986 – 1996) con ciertos altibajos, llegando a importar en 1986 más de 500 mil toneladas. En la actualidad el consumo representa el 70% de la producción.

Australia

Siempre ha sido un gran jugador en el mercado de carne bovina y lo seguirá siendo, sobre todo por su política agresiva en el mercado, haciendo tratados de libre comercio con cuanto país y bloque pueda. Pero analizando en algo lo que viene sucediendo con su ganadería bovina y mirando el sector primario, vemos que el stock se mantiene entre 25 y 30 millones de cabezas, perforando la línea inferior en períodos de sequía, como en los 80 y más recientemente desde 2017 hasta 2022. Cuando se observa como se movió en el tiempo, vemos que de 16.5 millones de cabezas de 1960 pasó a casi 33.5 millones en 1976, para bajar a algo más de 22 millones en 1984. De ahí en más comenzó un lento ascenso hasta llegar a algo más de 29 millones de cabezas en 2014, para comenzar un período de baja que lo llevó a 23 millones de cabezas en 2021, a raíz de la reciente sequía. Hoy está en un período de recuperación, con un stock de 27 millones de cabezas.

Es interesante ver que la producción a lo largo de todo este tiempo, pasando de una producción de algo más de 1.5 millones de toneladas en 1980 a casi 2.6 millones en 2014 y luego entrar en un sube y baja hasta 2023, hasta llegar al momento actual que casi alcanza el récord histórico de 2014.

Las exportaciones siguen ese mismo camino de la producción, alcanzando el máximo en 2014 (casi 1.8 millones de toneladas equivalente peso carcasa), el sube y baja del período 2015 – 2023 y posicionarse en el valor récord que se espera que alcance este año. Todo indica que si no ocurre ninguna catástrofe climática, continúe con ese aumento y alcance el récord histórico, como muestra la siguiente gráfica.

Gráfica 3. Exportaciones de carne bovina de Australia para el período 1960 – 2025, en miles de toneladas equivalente carcasa. Fuente: USDA.

La gráfica nos muestra una tendencia alcista, con un estancamiento desde principios de este siglo hasta 2014, donde se comienza con una inestabilidad con picos máximos que no se han podido sostener en el tiempo.

También es interesante observar que ese récord de exportaciones de carne que el USDA pronostica para Australia en este año, se va a lograr con un stock 2 millones menos que el récord histórico y una faena inferior en 1 millón de cabezas con respecto al récord de los últimos 40 años. Eso marca una mejora en la eficiencia de la ganadería con un mayor peso de faena y el año que viene el organismo pronostica que los niveles de exportaciones alcancen niveles históricamente elevados, superando los 1.8 millones de toneladas.

El consumo interno de carne bovina se mantiene en el entorno a 700 mil toneladas equivalente carcasa desde 1978, representando el 30% de lo producido.

Como todos conocemos, Australia también es un jugador fuerte como exportador de ganado en pie, práctica que durante el siglo pasado (1961) y hasta 1991 se mantuvo por debajo de las 100 mil cabezas y que luego pasó rápidamente a casi un millón de reses en 1997, para entrar en un sube y baja hasta el año 2014 que supera esa, con más de 1.3 millones de reses exportadas. En estos últimos años, fruto de la sequía y la retención de animales, la exportación de ganado en pie se ubicó en valores prácticamente mínimos de los últimos 25 años, con 593 mil. Luego de este descenso, hay un aumento para ubicarse en cifras de 775 mil reses.

Argentina

El vecino del otro lado del charco siempre ha sido y será un jugador importante en el mercado de carne bovina, gracias a su elevada reputación y larga trayectoria como proveedor y con una capacidad productiva muy alta. Simplemente tiene que luchar con sus políticas internas que le posibiliten disponer de producto como para abastecer los mercados.

El stock bovino de los últimos 13 años (2013 a 2024) muestra una estabilidad en torno a las casi 53.5 millones de cabezas, luego de cifras inferiores a las 50 millones de los años 2010 y 2011. En tanto, el stock de vacas de cría se mantiene en valores en torno a los 21.3 millones, luego de haber caído a menos de 20 millones (inclusive a 18.3 millones) durante 2009, 2010 y 2011. Cuando miramos la faena, en 2009 alcanzó valores por encima de 16 millones, cifra que se había alcanzado en 1978. Hoy se encuentra en valores algo superiores al promedio de los últimos 50 años. También la faena de vacas alcanzó cifras récord para el momento, con 5.6 millones de cabezas, para luego ingresar en un período de retención, con baja de la faena de esta categoría y total. En 2023 el rodeo de vacas de cría alcanzó el nivel récord histórico, con 7 millones de cabezas y en la actualidad se encuentra en 6.4 millones.

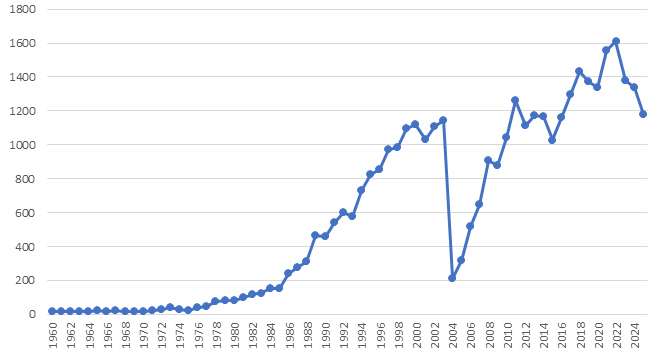

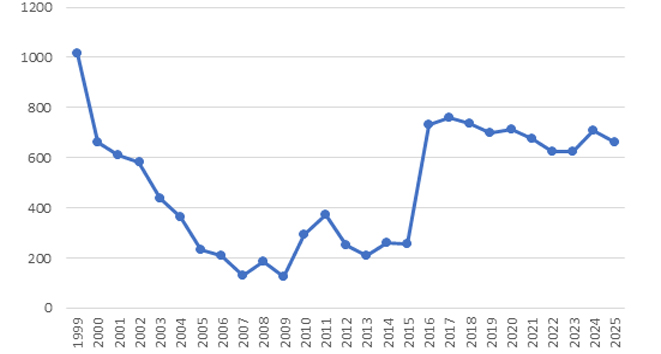

Todo esto se traduce en niveles elevados de producción, del orden de las 3.1 millones de toneladas, teniendo en cuenta que el máximo se logró en 2009 con 3.4 millones. De todos modos es de desatacar que se viene de una recuperación, luego de haber alcanzado un pico de baja de 2.5 millones de toneladas en 2011. Para el 2024, el USDA pronostica un nivel récord de exportaciones, del orden de las 820 mil toneladas equivalente carcasa, y en aumento para el 2025, según se puede observar en la siguiente gráfica.

Gráfica 4. Exportaciones de carne bovina de Argentina para el período 1960 – 2025, en miles de toneladas equivalente carcasa. Fuente: USDA.

La gráfica nos muestra el período de bajas exportaciones durante el período 2010 – 2016, fruto de las políticas económicas adoptadas, alcanzando cifras mínimas históricamente. En esos momentos el consumo interno se ubicó en valores récord del entorno al 90% de lo producido, mientras que en otros años se ubica en valores de algo más del 70%, con valores del entorno a las 2.4 millones de toneladas.

EEUU

Este es otro jugador importante, no solamente como oferente sino también como demandante, teniendo en cuenta que importa carne de menor valor, básicamente para hamburguesas, y exporta cortes de carne producida en feed lots a mercados de alto valor.

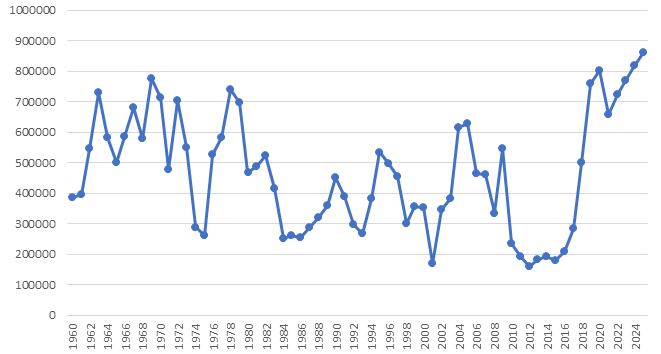

Es interesante observar que, más allá de la sequía, el stock bovino viene en baja desde hace varios años. Alcanzó un récord histórico de 132 millones de cabezas en 1975 y a partir de ahí comenzó un descenso prolongado que alcanza el presente, para ubicarse en cifras algo superiores a los 87 millones de cabezas y a la baja para el año que viene (86 millones), según el USDA. Asimismo el stock de vaca sigue esa tendencia, para alcanzar los niveles mínimos actuales de 32.8 millones, esperando que baje 100 mil cabezas el año que viene.

La faena de vacunos también viene mostrando una tendencia a la baja desde el máximo de 48 millones de reses de 1977, para ubicarse hoy en 32 millones de cabezas y para el año que viene el organismo pronostica que no se alcanzará las 31 millones. La faena de vacas está en niveles bajos y el organismo espera que baje más el año que viene, mostrando una clara retención.

Cuando miramos la producción de carne bovina de este país, vemos que durante este siglo ha tratado de mantenerse en el entorno a los 12 millones de toneladas, con altibajos. El último pico de máxima lo logró en 2022 con casi 13 millones, siendo el máximo histórico. Después de ahí se produjo un descenso a las 12.3 millones que espera el organismo que se produzcan este año y un descenso para el año que viene a menos de 12 millones.

Obviamente que esta realidad se ve plasmada en lo que son las exportaciones y el organismo pronostica para este año una nueva baja a partir del pico de máxima que se dio en 2022, con 1.6 millones de toneladas (gráfica 5). A su vez el organismo pronostica una nueva baja para el año que viene, para ubicarse por debajo de las 1.2 millones de toneladas. La disminución del stock provocado por la sequía y la retención de hembras son la causante de esa baja en las exportaciones, al mantener un consumo en niveles récords histórico de casi 13 millones de toneladas. Esta situación hace que las importaciones de carne bovina de EEUU sean históricamente elevadas, con 2 millones de toneladas equivalente carcasa que el USDA pronostica para este año y también para el año que viene. Es de destacar que EEUU en la mayoría de los años es deficitario en carne bovina, precisando importar en promedio un 5% de lo que consume y si le sumamos lo que exporta como no disponible para el consumo interno, esa cifra se ubica en el 10% promedio para 64 años. Si nos venimos un poco más adelante en el tiempo, desde 2014 hasta ahora esa cifra se ubica en el 14% y para este año va a ser 18% y para el año que viene el USDA pronostica que sea 19%.

Gráfica 5. Exportaciones de carne bovina de EEUU para el período 1960 – 2025, en miles de toneladas equivalente carcasa. Fuente: USDA.

Asimismo, las importaciones de carne bovina están alcanzando niveles récords históricamente altos, con 2 millones de toneladas para este año y cifras similares para el año que viene, según el USDA, motivado por la baja en el stock.

Los valores de las importaciones de animales en pie se va a mantener en las cifras promedio para los últimos 30 años, o sea en el entorno a las 2 millones de cabezas.

Por otro lado, las exportaciones de ganado en pie se espera que desciendan este año para ubicarse en las 340 mil reses, luego del pico de máxima de 511 mil reses del año 2021. El USDA pronostica un nuevo descenso para el 2025, a 250 mil reses.

Canadá

En realidad es un actor del mercado de carnes que más bien opera con ventas a EEUU, por su cercanía y por el relacionamiento económico que tiene en el bloque. De hecho también hay exportación de ganado en pie con ese destino. Pero como EEUU es un mercado importante, hay que analizar como viene la ganadería en Canadá como abastecedor y los espacios o no que pueda generar.

Luego de haber llegado a un máximo de casi 15 millones de cabezas en 2006, el stock bovino de Canadá ha venido disminuyendo para posicionarse en las casi 11 millones de cabezas actuales. Estos niveles de stock no llegan a ser los mínimos históricos pero están muy cercano. Lo mismo pasa con las vacas de cría, que luego de haber llegado al máximo en 2006 (con más de 5 millones), hoy se ubican en las 3.4 millones, también cercano al mínimo de 3.1 millones histórico.

La faena total del año 2023 se ubicó en las 3.6 millones de cabezas y el USDA pronostica que este año se faenen 3.4 millones, con niveles de faena de vacas bastante más cercanos al mínimo (460 mil frente al mínimo histórico de 360 mil). Quiere decir que la ganadería de Canadá está en una fase de retención.

La exportación de ganado en pie se ubica entre las 600 y 800 mil cabezas anuales desde 2016 hasta la actualidad, frente a las casi 1.7 millones que se lograron en 2002.

La producción de carne mirado en la perspectiva de los años, tiene una tendencia al alza hasta el año 2004 donde alcanzó el máximo con casi 1.5 millones de toneladas. A partir de ahí se produjo un descenso para estabilizarse en valores del entorno al millón de toneladas y luego subir para estabilizarse entre 1.3 y 1.4 millones de toneladas.

Las exportaciones de carne bovina de Canadá lograron un máximo en 1998 con casi 1 millón de toneladas y luego ingresaron en un vaivén y desde 2021 se ubican en valores cercanos a las 600 mil toneladas peso carcasa (gráfica 6).

Gráfica 6. Exportaciones de carne bovina de Canadá para el período 1960 – 2025, en miles de toneladas equivalente carcasa. Fuente: USDA.

Según los datos que muestra el USDA, el consumo de carne bovina de Canadá se mantiene estable desde 1978 en el entorno del millón de toneladas. Como veremos en otra entrega, es un importador de carne no solamente de sus vecinos, con cifras del entorno a las 250 mil toneladas equivalente carcasa.

Unión Europea

La Unión Europea ha sido un actor importante en lo que tiene que ver con la producción y comercio de productos agropecuarios. En 1962 los 6 países fundadores crearon la Política Agrícola Común, aún vigente, cuyos objetivos fueron, entre otros, proporcionar alimentos a la población de la Unión y garantizar un nivel de vida a los agricultores frente a los vaivenes climáticos y de precios.

La puesta en práctica de esta política causó muchas distorsiones en los mercados de granos, de lácteos y de carne bovina. El mantenimiento de los precios de los productos agropecuarios generó condiciones para la aplicación de tecnologías que solo se sostienen en estas condiciones y se generaron producciones extraordinarias que excedieron a los consumidores de la entonces Comunidad Europea, volcándose a los mercados internacionales a precios inferiores. Las diversas protestas de los países exportadores primero en el Acuerdo General sobre Aranceles Aduaneros y Comercio (por sus cifras en inglés GATT) y luego en la Organización Mundial de Comercio (OMC), llevaron a modificaciones en la aplicación de los subsidios para llegar a la situación actual en que los subsidios no son destinados a la producción sino al mantenimiento básicamente de los agricultores en el medio rural. Todo esto viene a colación que no sirve de nada analizar la producción y las exportaciones de la Unión Europea desde sus inicios por los cambios que han ocurrido a raíz de todos esos disturbios que provocaron en el mercado internacional de productos agropecuarios y cuya realidad actual difiere mucho de lo que fue en sus inicios. Además ha habido incorporaciones de países y la realidad actual cono 27 países miembros dista mucho de la generada por los 6 países fundadores.

Inclusive en los últimos años viene manifestando algunas consecuencias de decisiones de políticas internas. Los datos presentados por el USDA del stock bovino de la Unión Europea muestran un descenso desde 1999 hasta la actualidad de más de 20 millones de cabezas (95 millones en 1999 a casi 74 millones actuales). El stock de vacas también tuvo un descenso en este mismo período, pero algo inferior (20% cayeron las vacas mientras que el stock total cayó 23%).

La faena total de vacunos cayó más de 9 millones de cabezas, pasando de 32 a casi 23 millones de cabezas y se el USDA prevé que se mantenga en esos niveles el año que viene, con una faena de vacas que desde hace 10 años se ubica en valores algo superiores a las 10 millones de cabezas.

Se ha convertido en un exportador de ganado en pie considerable, superando el millón de cabezas desde 2016 a 2022, para ubicarse en valores del entorno a las 800 mil cabezas en la actualidad.

Toda esta realidad del stock y de la faena a llevado a una reducción en la producción, pasando de casi 9 millones de toneladas en 1999 a las actuales 6.6 millones. Pero también el consumo interno ha sufrido una disminución a lo largo de esos años, pasando de casi 9 millones a algo más de 6 millones de toneladas equivalente carcasa. Como consecuencia, las exportaciones de carne han sufrido una disminución importante en el período 1999 – 2007, alcanzando valores mínimos que no superaron las 200 mil toneladas, para recuperarse en 2016 superando las 700 mil toneladas, cifra que el organismo norteamericano espera que se exporten este año (gráfica 7).

Gráfica 7. Exportaciones de carne bovina de la Unión Europea para el período 1999 – 2025, en miles de toneladas equivalente carcasa. Fuente: USDA.

Paraguay

Es interesante ver lo que viene sucediendo con este país en lo que tiene que ver con su economía en general y con la agropecuaria en particular. En este caso nos ocuparemos más concretamente de su ganadería bovina, que no ha sido ajena a una evolución favorable durante los últimos años.

El USDA no publica datos de stock bovino de Paraguay así como tampoco de faena, pero analizando datos del Servicio Nacional de Sanidad Animal de Paraguay (SENACSA htttps://senacsa.gov.py) se observa un aumento en el stock bovino en los últimos años, pasando de unas 12.3 millones de cabezas en 2009 a casi 13.5 millones en 2023. Asimismo, la faena de vacunos a tenido un aumento considerable en los últimos años, pasando de 1.2 millones en 2009 a 2 millones en 2023, luego del récord de 2.3 millones en 2022.

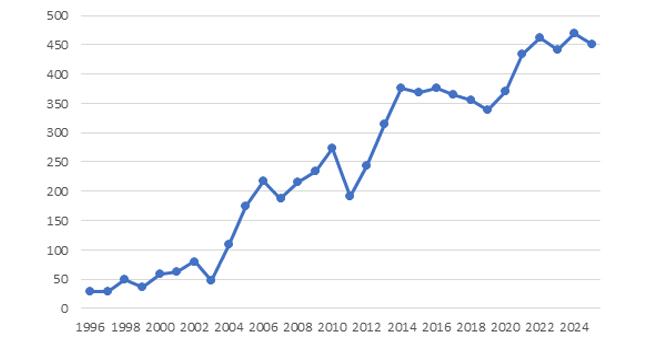

Cuando miramos los datos publicados por el USDA de producción de carne bovina, se observa una cierta estabilidad en los últimos 10 años, ubicándose entre 550 y 610 mil toneladas. Mientras tanto, las exportaciones de carne bovina no han parado de crecer en ese mismo período, pasando de 377 mil toneladas peso carcasa a 470 mil que el organismo pronostica que se van a exportar en este año (gráfica 8).

Gráfica 8. Exportaciones de carne bovina de Paraguay para el período 1996 – 2025, en miles de toneladas equivalente carcasa. Fuente: USDA.

Este aumento en las exportaciones frente a un sostenimiento de la producción, es a raíz que el consumo interno de carne bovina viene en un descenso constante desde 2017, pasando de 237 mil toneladas a casi 130 mil que el USDA publica que se vienen consumiendo en los últimos 3 años.

Nueva Zelanda

El stock de bovinos de Nueva Zelanda se ha mantenido a lo largo de los últimos 20 años en torno a las 10 millones de cabezas, con un pequeño descenso que el USDA espera que se produzca durante este año y el que viene a 9.5 millones. Sin embargo, es interesante ver lo que viene sucediendo con las vacas de cría de carne, que se ubican en valores mínimos históricos de 1 millón de cabezas desde 2014 hasta la actualidad. Ese descenso en las vacas de carne se ve sustituido por un aumento considerable en las vacas con destino a producción de leche, teniendo en cuenta la importancia que tiene ese rubro en ese país. Antes de 1990, el stock de vacas lecheras se ubicaba en cifras algo superiores a las 2 millones de cabezas. Desde ahí comenzó un aumento ininterrumpido hasta llegar a un máximo que supera las 5 millones de cabezas en 2015, 2016 y 2017, para ubicarse en la actualidad en 4.6 millones. La faena total de bovinos ha venido en aumento a lo largo del tiempo, para alcanzar el récord histórico en 2015 (4.8 millones) y llegar a la actualidad con algo más de 4.6 millones de cabezas faenadas. La faena de vacas muestra una cierta estabilidad con altibajos que van desde las 600 mil a algo más de 800 mil cabezas hasta 2015, para pasar a valores del entorno al millón de cabezas en la actualidad.

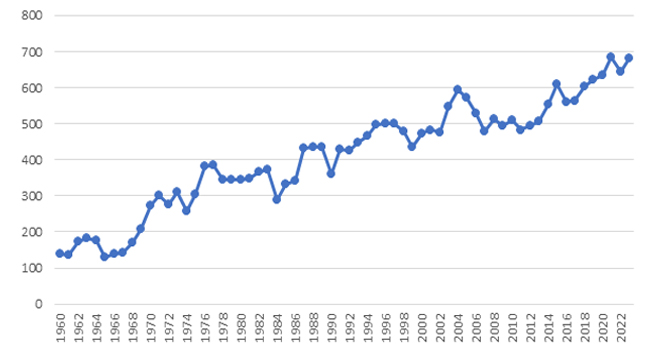

La producción de carne bovina de Nueva Zelanda viene aumentando y el USDA espera que logren niveles cercanos al récord histórico de 754 mil toneladas de 2020 y durante el año que viene se superen. El consumo interno se ubica en niveles históricamente bajos con 80 mil toneladas, lejos de los máximos de más de 200 mil toneladas de 1976, 77 y 78. Las exportaciones de carne bovina no dejan de romper récords en estos últimos años, ubicándose en valores cercanos a las 700 mil toneladas equivalente carcasa (gráfica 9), representando el 90% de lo producido.

Gráfica 9. Exportaciones de carne bovina de Nueva Zelanda para el período 1996 – 2025, en miles de toneladas equivalente carcasa. Fuente: USDA.

En resumen…

En un mercado mundial de carne bovina con casi 13 millones de toneladas equivalente carcasa, se presentaron los datos de los principales actores, mostrando su evolución a lo largo del tiempo y actual.

Estos 10 actores y Uruguay como otro más, significan más del 90% de las exportaciones mundiales de carne bovina.

Brasil domina largamente el mercado de las exportaciones de carne bovina, con un stock de vacunos que recién este año se estabilizó e inclusive puede llegar a descender según los pronósticos del USDA, rompiendo año a año un récord de producción y de exportaciones de carne bovina y también con presencia en el mercado de vacunos en pie, aunque con altibajos. El USDA pronostica aumentos en las exportaciones para el año entrante.

Australia le sigue en las exportaciones, aunque con volúmenes que se ubican en casi la mitad del anterior y que ha salido de una sequía que lo llevó a niveles históricamente bajos del stock, aunque ha recuperado la producción y su presencia en el mercado internacional de carne bovina, en base a mejoras tecnológicas. Sus acuerdos con variedad de bloques y países lo posiciona en una situación muy favorable para colocar sus productos. También las proyecciones del USDA muestran aumentos del volumen exportado para el 2025.

India es el tercer exportador en volumen, aunque se trata de carne básicamente de búfalo y con presencia en mercado de Oriente Medio y Asia. Este otro oferente también se espera que aumente su participación en el mercado internacional en el año que viene, según las proyecciones del USDA

Más atrás y con volúmenes inferiores al millón de toneladas equivalente carcasa, se encuentran Argentina, Nueva Zelanda, Unión Europea, Canadá, Uruguay y Paraguay.

Argentina con un potencial muy elevado y con historia como abastecedor del mercado de carne bovina, con problemas políticos internos que hacen que su oferta sea fluctuante. Según el USDA aumentará su participación en el mercado de carne bovina el año que viene.

Nueva Zelanda mantiene su oferta de carne proveniente de animales de razas lecheras en alto porcentaje y que tiene unos mercados específicos como EEUU y Europa, con preferencias arancelarias. Las proyecciones del USDA lo muestran para el 2025 recuperando volúmenes de otros momentos.

La Unión Europea que muestra una cierta disminución de su oferta de carne, motivada por cuestiones de bienestar animal y ambientales y también es un demandante, pero manteniendo un régimen de cuotas estricto.

Canadá muestra un cierto aumento de su oferta en el mercado internacional, aunque también se mantiene como demandante.

Finalmente Paraguay aparece como un oferente que viene aumentando su participación en el mercado internacional de carne bovina, también con aumentos en el stock y la producción que lo han llevado a esa posición. Las proyecciones del USDA para el año entrante lo muestran disminuyendo en algo su participación en el mercado de carne bovina.