Características más relevantes del contexto externo a las empresas ganaderas en el ejercicio 2023-2024

Ing. Agr. Mag. Carlos Molina Riccetto

Plan Agropecuario

El programa de Monitoreo de Empresas Ganaderas del Plan Agropecuario tiene dentro de sus objetivos principales relevar datos, generar, analizar y difundir información de resultados de empresas ganaderas. Los productores participan de manera voluntaria, compartiendo valiosa información y experiencias de los procesos que se llevan adelante en las empresas y de sus resultados.

Este programa tiene 24 años de existencia, lo que indudablemente es una fortaleza del mismo. La disponibilidad de información objetiva de resultados de empresas y de sus variables determinantes contribuye positivamente con una adecuada toma de decisiones. En el mismo sentido, y mirando desde el Plan Agropecuario, nos permite entender más y mejor cómo son, cómo funcionan y que resultados obtienen las empresas, y en consecuencia dirigir ciertas acciones de extensión vinculadas a la gestión ganadera. Sin ningún lugar a dudas el hecho de generar y disponer de información objetiva de resultados de empresas ganaderas nos ubica en una posición de privilegio en el ámbito ganadero.

Como es costumbre desde hace más de 20 años, adicionalmente al análisis de los resultados de las empresas, se realiza un seguimiento y análisis de información externa a las mismas. Se analiza la evolución de una serie de variables, las que en mayor o menor medida impactan en los resultados. La información del ambiente externo a las empresas, de manera resumida, se presenta en este artículo.

El ambiente “externo” a las empresas en el ejercicio 2023-2024

El ejercicio 2023-2024 fue desde el punto de vista climático un año más favorable que los tres años anteriores y muy especialmente que el ejercicio 2022-2023 para la producción ganadera. Luego de la sequía más importante de los últimos 70 años ocurrida en 2022-2023, se dieron condiciones climáticas favorables. A partir de la segunda mitad de la primavera la llegada del pronosticado evento “Niña”, trajo consigo precipitaciones normales o incluso superiores en términos generales para el país. La ocurrencia de estas impactó positivamente en las tasas de crecimiento del campo natural. Este impacto positivo determinó el incremento de la disponibilidad y de la condición de los campos naturales a nivel general en todo el país. Se recuperó el estado de las haciendas y también el nivel y la calidad de las aguadas. No obstante, en otoño el exceso de precipitaciones en algunas zonas del país afectó negativamente el desempeño de las empresas.

El Plan Agropecuario a través de la encuesta denominada Red de Información Nacional Ganadera (RING) genera información mensualmente referida a disponibilidad de pasturas, estado de las haciendas y de las aguadas, desde la primavera 2020. Esta encuesta la responden mensualmente más de 400 productores ganaderos asociados al Plan Agropecuario, a quienes aprovechamos para agradecerles por la deferencia. A partir de los datos aportados por los productores podemos caracterizar el ejercicio.

Desde el punto de vista de la disponibilidad de forraje, fue un ejercicio con una notoria mejoría respecto al 22-23. Luego de una grave sequía que generó una grave crisis forrajera, los campos naturales se recuperan y se incrementa la disponibilidad de forraje de manera importante.

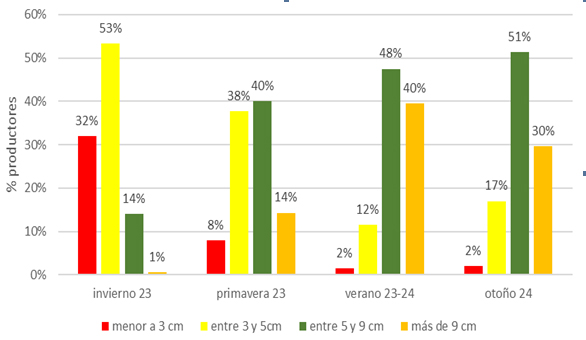

Gráfico 1. Evolución altura de pasto en cm. ejercicio 23-24 por estación (% productores).

En promedio del ejercicio el 59% de los productores reportó tener sus CN (campos naturales) por encima de 5 cm. Mientras que por debajo de 3 cm de disponible se ubicó el 11% de los productores. Se reducen sensiblemente las situaciones críticas, que en 22-23 alcanzaba al 30% de los productores.

Mientras que la primavera 2023 fue la mejor primavera desde 2020; también el otoño 2024 fue el mejor de los últimos 4. En primavera el 88% y en otoño el 81% de los productores reportan disponibilidades superiores a los 5 cm. La situación desde la disponibilidad de forraje muestra nuevamente la enorme capacidad de respuesta de los campos naturales, que luego de 2-3 años de sequías extremas (sobre todo en 22-23), se recuperan y logran producir forraje en cantidad y calidad. Ver Gráfico 1.

Si se analiza además de la situación forrajera, la evolución de la condición corporal del rodeo de cría, se identifica en 23-24 una situación bien diferente a la sufrida en 22-23.

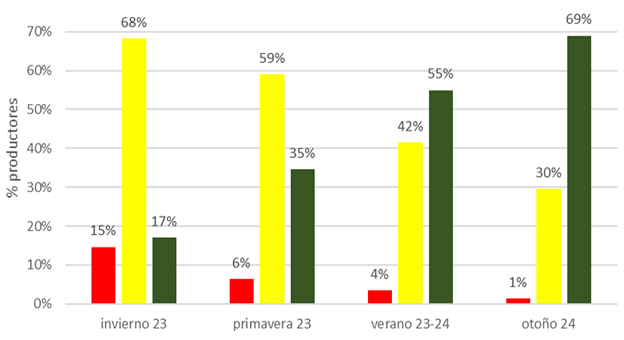

Gráfico 2. Evolución de la condición corporal del rodeo de cría, ejercicio 23-24 por estación (% productores).

En promedio del ejercicio el 44 % de los productores reportan tener las vacas de cría en condición corporal superior a 4 en la escala. Mientras que las situaciones críticas se reducen a 6% de los productores en promedio del año, cuando en 22-23 eran el 15% de los productores.

La mejor entrada al invierno de los rodeos de cría fue en este ejercicio 23-24. El 69% de los productores entra al invierno con su rodeo en condición superior a 4.

La recuperación de la disponibilidad de los campos naturales y el manejo de los productores posibilitó una sensible mejora en la condición corporal de los rodeos de cría en general en el 23-24. Ver Gráfico 2.

Contexto Económico

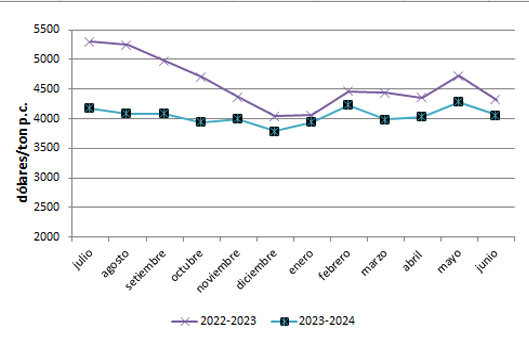

Por el lado de los precios de exportación de la carne vacuna, variable que tiene alta relación con los precios recibidos por los productores por las haciendas vacunas, el ejercicio 2023-2024-se destaca por su menor precio durante todo el ejercicio respecto al ejercicio anterior. El precio promedio se ubicó 11,5% por debajo del promedio del 2022-2023. Este es el segundo año consecutivo que el precio de exportación verifica un descenso luego de los excelentes valores registrados en 21-22 y el 1er semestre del 22-23. El precio promedio anual se ubicó en los 4.051 dólares por tonelada, mientras que en el ejercicio pasado fue de 4.582. Ver Gráfico 3.

Gráfico 3. Evolución del precio de la tonelada de carne vacuna exportada (US$/ton); ejercicios 2022-2023 y 2023-2024.

Los precios de hacienda en moneda corriente

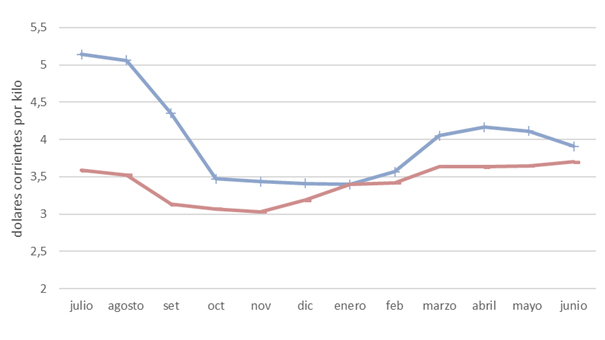

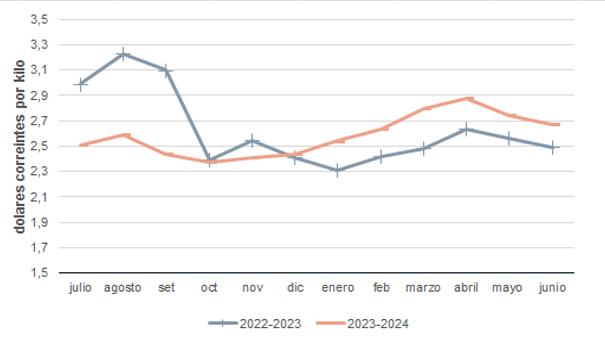

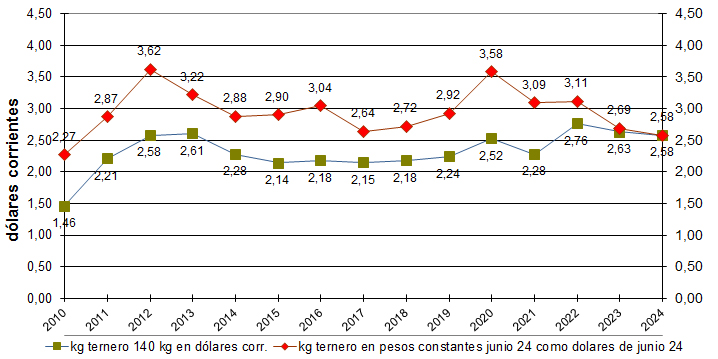

Por su parte, los precios (promedio del ejercicio) recibidos por los productores por sus haciendas vacunas presentan un comportamiento dispar entre hacienda gorda y reposición. La hacienda gorda verificó un nuevo retroceso en sus valores durante todo el ejercicio, exceptuando únicamente el mes de enero. El descenso relativo al ejercicio 22-23 se ubicó entre 4% y 30%. El primer semestre del ejercicio fue en el que se verificaron los mayores descensos. Los valores en 4ta balanza para el novillo gordo especial abasto (INAC) se movieron entre 3,05 y 3,70 dólares por kilo. Por su parte el precio promedio se ubicó 15 % por debajo del precio promedio del 22-23, el valor promedio fue de 3,41 dólares por kilo. Recordamos que en el 22-23 el precio promedio fue de 4,00 dólares por kilo. Cabe mencionar que, analizando para un plazo más extendido, el precio del novillo gordo promedio del ejercicio 23-24, es el 8vo mejor precio en moneda corriente desde 1990. Ver Gráfico 4.

Por el lado de la reposición, si bien el ternero liviano cotizó por debajo del 22-23 durante el primer semestre del 23-24, el comportamiento descendente cambió desde mitad de ejercicio. A partir del mes de enero 24, y fundamentalmente en la zafra de venta de terneros, el precio crece y se mantiene por encima de los valores registrados el año anterior. La exportación de ganado en pie, la existencia de menos terneros a venta, debido a la baja tasa de marcación registrada por la sequía y a una mayor retención con el objetivo de comenzar a recomponer los stocks, llevaron a que los precios de la reposición se comportaran al alza. El precio promedio anual del ternero se ubicó 5 % por encima del promedio del 22-23, ubicándose en los 2,58 dólares por kilo. Ahora bien, si focalizamos en el período de zafra de ventas (marzo-mayo), el precio se ubicó 9,6% por encima del mismo período de 22-23; ubicándose en los 2,80 dólares por kilo. El valor del ternero en dólares por kilo se movió en el 23-24 entre 2,37 y 2,88 dólares por kilo. Ver Gráfico 5.

Gráfico 4. Evolución del precio del kg de novillo gordo en cuarta balanza (US$/kg), ejercicios 2022-2023 y 2023-2024.

Cabe mencionar que, analizando para un plazo más extendido, el precio del ternero promedio del ejercicio 23-24, es el 4to mejor precio en moneda corriente desde 1990.

Gráfico 5. Evolución del precio del kg de ternero en pie (US$/kg), ejercicios 2022-2023 y 2023-2024.

Por el lado de la lana, el precio de la fibra continuó descendiendo en sus valores, en sus diferentes finuras. Tanto las lanas más gruesas como las más finas volvieron a sufrir una caída en el precio en dólares en 23-24. El descenso respecto al ejercicio 22-23 se ubicó entre 6 y 15%. Ahora bien, si extendemos la mirada, el descenso es aún mayor. Desde 2017, en 7 ejercicios los descensos se ubican entre 32 y 73%. El mayor descenso lo sufren las finuras más gruesas. Por otra parte también sobre todo en los 2-3 últimos ejercicios se han presentado importantes dificultades en la comercialización. Las dificultades fueron mayores en las lanas más gruesas. Sin dudas el mercado de la fibra se ha presentado con complicaciones tanto en valores como en colocación. Ver Gráfico 6.

Gráfico 6. Evolución del precio del kg de vellón en diferentes finuras (US$/kg), años 2017-2024.

Los precios de hacienda y lana en moneda constante

Desde hace varios años además de analizar el comportamiento de los precios en moneda corriente, lo hacemos en moneda constante. Entendemos que es una forma complementaria de analizar los precios de la hacienda y de lana, que permite comparar los mismos sin el “ruido” del comportamiento del dólar y de la inflación interna. Es posible identificar entendemos un comportamiento más “real” de los precios y de su poder de compra, y ubicarlos mejor en un horizonte temporal más extenso.

Como analizamos líneas arriba, en precios corrientes el novillo cae en el orden del 15% en promedio anual, mientras que el ternero crece 5%, respecto al ejercicio 22-23. A pesar del comportamiento dispar entre ambos, los precios promedio registrados en 23-24, en valores corrientes promedio anual, se ubican en valores altos si se analiza una serie larga de años (30 años).

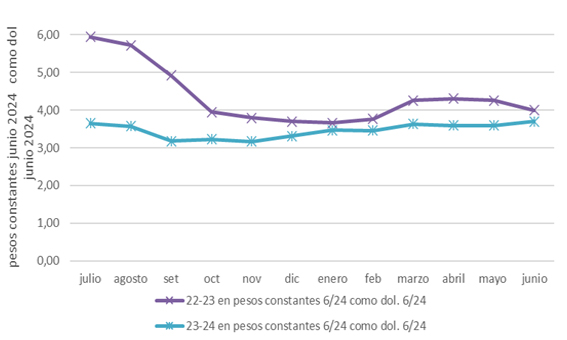

Ahora bien, en pesos constantes de junio de 2024, expresados como dólares de junio 2024, el precio promedio del novillo en el ejercicio presenta un descenso del 20% respecto al 2022-2023, descenso netamente superior al registrado en moneda corriente. Esta caída en valores constantes es algo inferior a la caída registrada el ejercicio pasado, que fue del orden del 26 %. Se acumulan 2 ejercicios de caída de precios en valores constantes, que acumuladas se ubican en el orden del 42%. Ver Gráfico 7.

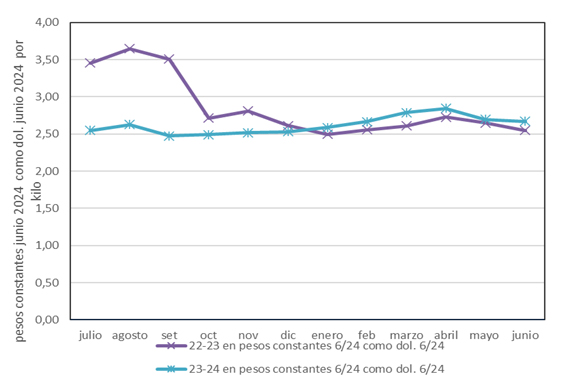

Por su parte el precio del ternero en valores constantes también muestra en este ejercicio un comportamiento decreciente, fuertemente influenciado por lo sucedido en moneda corriente en el 1er semestre. En valores promedio anual, el precio del ejercicio 23-24 es 9% inferior al registrado en 22-23. Recordamos que el descenso en moneda constante en el ejercicio 22-23 respecto al 21-22 se ubicó en el 18%.

La relación, que veremos más adelante en este artículo, entre el comportamiento del tipo de cambio y el de la inflación interna, explican este comportamiento de los precios de la hacienda en moneda constante que se verifica en este ejercicio 2023-2024. Ver Gráficos 7 y 8.

Gráfico 7. Evolución del precio del novillo por kilo en cuarta balanza en pesos constantes de junio 2024 cómo dólares de junio 2024, ejercicios 2022-2023 y 2023-2024.

Gráfico 8. Evolución del precio del ternero por kilo en pie en pesos constantes de junio 2024 cómo dólares de junio 2024, ejercicios 2022-2023 y 2023-2024.

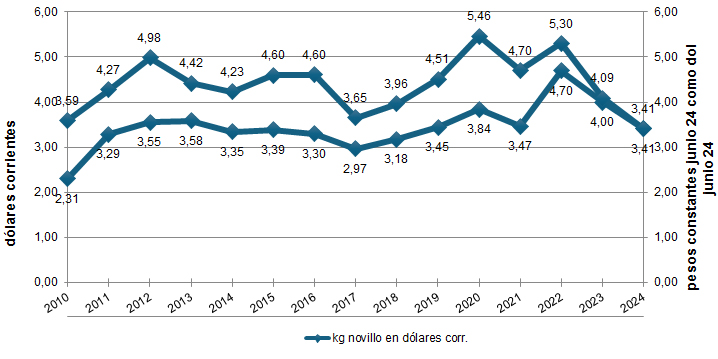

Analicemos el desempeño de los precios en un plazo más extendido que únicamente en los dos últimos ejercicios, y por ejemplo realicemos el análisis desde el año 2010, es decir 15 años de precios. Se identifica para ambas categorías (novillo y ternero) un crecimiento de importancia en moneda corriente (dólares corrientes). No obstante, el comportamiento en moneda constante es diferente.

El novillo en moneda corriente parte de un valor del kilo en pie 4ta balanza en dólares de 2,31; y llega en 2024 a valores de 3,41,79 esto significa un crecimiento de 32% en el período. Ahora bien, en moneda constante, en este mismo período el comportamiento fue opuesto, el precio descendió 5%. Mientras que en moneda corriente el precio del 23-24 fue 1% inferior al precio promedio de los 15 años, 3,41 vs 3,45 dólares por kilo; en moneda constante el precio de 23-24 es el peor precio de la serie de años y 22 % inferior al promedio de los 15 años. El efecto cotización del dólar e inflación interna juegan su partido.

Por su parte, el precio del ternero en moneda corriente, en el mismo período de 15 años presenta un crecimiento desde 1,46 dólares por kilo hasta 2,58 dólares; siendo este un crecimiento del orden del 77%. Si analizamos la evolución en moneda constante, el precio crece desde 2,27 dólares de junio 2024 hasta 2,58; lo que significa un crecimiento de 14%. Mientras que en moneda corriente el precio del ternero 23-24 es el 4to mejor precio de los últimos 15 años, en moneda constante es el penúltimo precio de la serie. Al igual que con el precio del novillo, el comportamiento del dólar y la inflación en todos estos años impacta en los precios del ternero. Ver Gráficos 9 y 10.

Este análisis en moneda constante, en este caso en pesos uruguayos constantes de junio 2024 expresados como dólares de junio 2024 permite visualizar mejor un comportamiento “más real” de los precios de la hacienda; y no únicamente el comportamiento en moneda “corriente”. Esta diferencia se explica, al menos parcialmente, por la diferencia de comportamiento del valor del dólar y el comportamiento del índice de precios al consumo en el período analizado. El comportamiento de estas variables (tipo de cambio e inflación a través del IPC), lo veremos al final de este artículo.

Gráfico 9. Evolución del precio del novillo por kilo en pie en dólares corrientes y en pesos constantes de junio 2024 como dólares de junio 2024, años 2010-2024.

Gráfico 10. Evolución del precio del ternero por kilo en pie en dólares corrientes y en pesos constantes de junio 2024 como dólares de junio 2024, años 2010-2024.

Por último, si analizamos el precio de la lana y su evolución en moneda constante, el descenso verificado en moneda corriente se incrementa. Decíamos líneas arriba que los valores en moneda corriente descienden, dependiendo de la finura, en 7 ejercicios entre 32 y 73%. El descenso mayor se verificó en las lanas más gruesas. Mientras tanto, con el comportamiento descrito en moneda corriente, el mismo en moneda constante es también de descenso y en mayor nivel. El descenso en 7 ejercicios se ubica entre 45 y 78%, también siendo superior en las lanas más gruesas. Ver Gráfico 11.

Gráfico 11. Evolución del precio del kg de vellón en diferentes finuras (US$/kg), en pesos constantes de junio 2024 como dólares de junio 2024, años 2017-2024.

Relaciones de precios

Desde hace muchos años analizamos también de manera detenida la evolución de determinadas relaciones de precios. Entendemos de importancia el análisis de estas como mirada complementaria a una “simple” mirada de precios de insumos en la tabla de precios de nuestros proveedores. Partimos de la base que la moneda del productor son los kilos de producto y no los dólares o pesos que utiliza como medio de cambio, por tanto, es clave conocer el “poder de compra” que poseen los productos producidos por las empresas ganaderas. Por tanto, proponemos esta mirada complementaria, que entendemos contribuye con la toma de decisiones a nivel de empresa ganadera. Permite visualizar cuál es la posición de la empresa frente a la decisión de una inversión, de utilización de un insumo o de utilización de una determinada tecnología, con “su” medio de cambio, el kilo de producto.

También decimos enfáticamente que no es una mirada que permita concluir sobre la rentabilidad de las empresas o sobre cómo serán los resultados de las mismas; ni mucho menos en cómo le va al sector; no es este el objetivo de este análisis de relaciones de precios. Si lo que se pretende es conocer y analizar la rentabilidad de las empresas y/o del sector ganadero, sugerimos el uso de otros indicadores adecuados a ese objetivo. No obstante, reafirmamos lo valiosa de esta mirada complementaria a la mirada de los “precios” en dólares o en pesos, de los diferentes insumos, inversiones, etc.

Previamente al análisis de las relaciones de precios, recordar lo analizado líneas antes en este artículo respecto al comportamiento en este ejercicio del precio de las haciendas. Mientras que la hacienda gorda tuvo un retroceso en el precio promedio, el ganado para el campo por el contrario verificó un crecimiento respecto al precio del 22-23.

Este comportamiento dispar de los precios de las haciendas indudablemente genera un ambiente diferente para las relaciones de precios como punto de partida.

La década del 2000 fue una década caracterizada en general, por un deterioro de las relaciones de precios. Mientras que la década del 2010 fue una década con variabilidad de comportamiento entre años, con un pico de máxima y luego un relativo acomodo de estas. Por su parte la década actual, 2020, presenta relaciones de precios nuevamente con cierto deterioro diferencial de acuerdo con el tipo de hacienda (gorda o reposición).

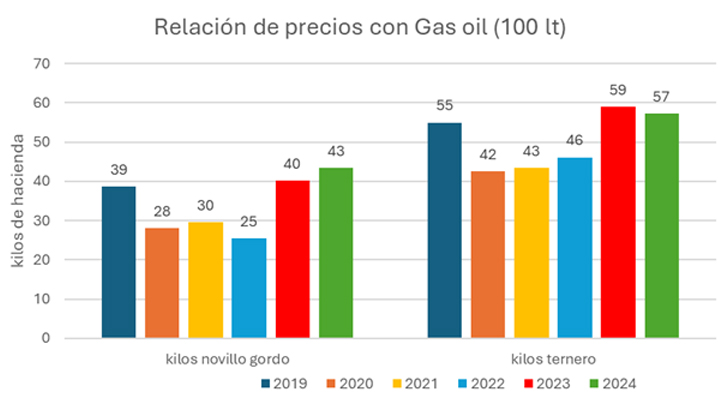

Comenzamos analizando la relación de precios y su evolución con un insumo de importancia en la producción y en la vida cotidiana del productor ganadero como lo es el gas oil. Fundamentalmente en la década de los 2000 el gas oil se encareció; en la década de los 2010 se aproximó a valores más similares a los 90; al igual que en la década 2020 (actual).

Mientras que el promedio de la década 2020 es 6% más caro en novillo gordo y 17% más barato en ternero que en la década de 1990.No obstante respecto a la década pasada en kilos de novillo se abarata 22%, y en kilos de ternero lo hace 19%.

Particularmente en el ejercicio 23-24, respecto al 22-23; en kilos de novillo gordo se encarece 7,5 %; mientras que en kilos de ternero se abarata 3,5 %.

A partir de esta posición relativa, queremos decir que no estamos proponiendo a partir de la misma “no usemos más gas oil o usemos más gas oil”; muy por el contrario; este análisis complementario nos permite afirmar que la decisión de uso de este insumo en particular debe ser planificada, dado que se ha encarecido en kilos de novillo gordo respecto al ejercicio pasado y abaratado en kilos de ternero. Lo que la posición de la relación de precios nos impone es un uso planificado y objetivamente costeado de este insumo, que puede ser un potenciador de la empresa. Ver Gráfico 12 y 13.

Gráfico 12. Evolución de la relación de precios novillo y ternero, década 1990 – década 2020: gas oil (100 litros)

Gráfico 13. Evolución de la relación de precios novillo y ternero, ejercicio 2018-2019 a 2023-2024: gas oil (100 litros).

*(kilos necesarios para comprar 100 litros de gas oil)

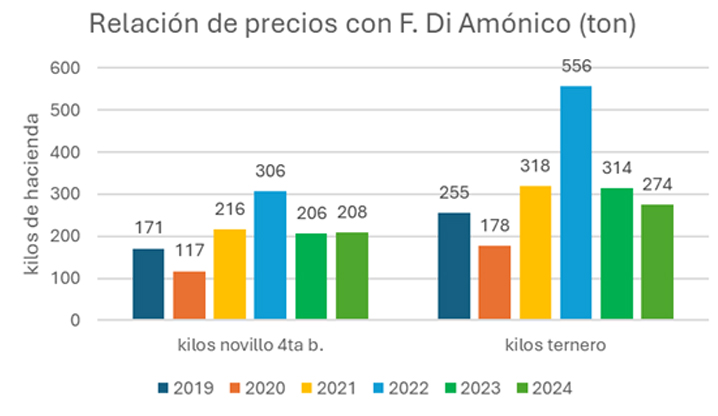

Para el caso de los fertilizantes, la evolución en términos generales venía siendo favorable para los productos vacunos, al analizar los últimos 30 años. Se verificó un abaratamiento sostenido en kilos de producto, con alguna oscilación por supuesto, pero con una tendencia clara favorable a los productos vacunos. Dependiendo del tipo de fertilizante que se analizara, el abaratamiento relativo en las últimas décadas oscilaba entre 20 y 50%. Esta situación favorable se modificó a partir de 2020, deteriorándose para ese año en el orden del 10 al 25%. Este deterioro se consolidó en 2021; y se identificaron claramente en el ejercicio 21-22. En este ejercicio 23-24 la relación con los fertilizantes se mantuvo prácticamente sin cambios respecto al novillo gordo, y con un leve abaratamiento respecto al ternero. El caso del Fosfato di Amónico, respecto al novillo gordo la posición se mantiene sin cambios prácticamente (1% de encarecimiento) respecto a 22-23. Por su parte para el ternero, se verifica un abaratamiento del orden del 13%.

Más allá de la posición particular en que valores se ubica, el uso también planificado de este tipo de insumo se impone en las empresas ganaderas. Ver Gráfico 14.

Gráfico 14. Evolución de la relación de precios novillo y ternero, ejercicio 2018-2019 a 2023-2024: fosfato di amónico (18-46-46-0) (1 tonelada)

*(Kgs. necesarios para comprar 1 ton. fertilizante)

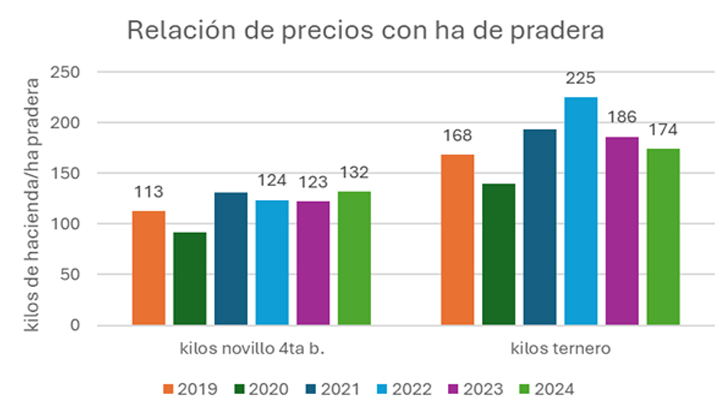

La posición relativa respecto a la hectárea de pradera que venía presentando un comportamiento descendente y por tanto de mejora para los productores prácticamente desde la década de los 90, en estos últimos ejercicios cambia de comportamiento. Particularmente en el ejercicio 23-24 se verifica una situación prácticamente sin cambios para el novillo gordo y un abaratamiento para el ternero, similar a lo sucedido con los fertilizantes. El precio relativo de 1 hectárea de pradera se abarata 6,5% en kilos de ternero. Reiteramos la imperiosa necesidad de planificar las siembras, preparación de suelo y posterior uso del forraje producido, con el objetivo de licuar en más kilos de carne producidos los kilos necesarios para la realización de la inversión. Ver Gráfico 15.

Gráfico 15. Evolución de la relación de precios novillo y ternero, ejercicio 2018-2019 a 2023-2024: pradera permanente (1 ha) (kg. de producto/ha de pradera)

*(Kgs. necesarios para comprar 1 ha de pradera)

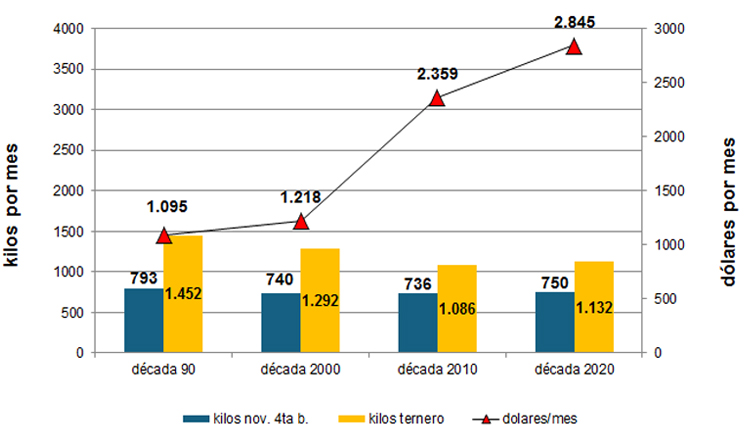

Por último, pero no menos importante, analizaremos la relación de precios respecto a una canasta familiar determinada. La canasta familiar que utilizamos es una canasta ficta, para una familia urbana de 4 personas (fuente: canasta “Semanario Búsqueda”). El uso de esta canasta es a los efectos de parametrizar el precio relativo, más allá del precio en sí mismo, lo más importante entendemos es el analizar la tendencia; dado que es más que claro que cada familia consume una canasta “particular” a cada situación familiar.

Analizando una serie de tiempo extensa, desde 1990; la canasta familiar se encarece en dólares de manera importante. Pasa de 1.095 dólares/mes (promedio década 1990) hasta 2.845 dólares/mes promedio en la década 2020. En ese período de encarecimiento en dólares, dónde prácticamente se triplica; en kilos de novillo se ha abaratado 5% y en kilos de ternero 22%.

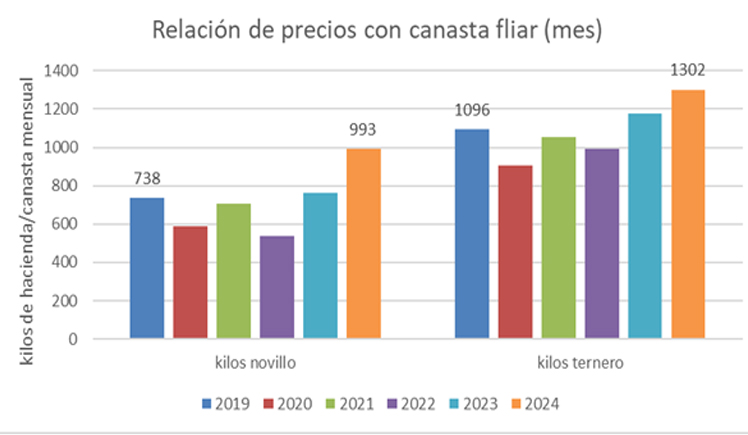

Mientras tanto, en este ejercicio 23-24 se verifica nuevamente un deterioro en la relación de precios tanto para novillo como para ternero. El deterioro se ubica en 30% para novillo y 11% para ternero; tanto en hacienda gorda como en reposición fueron necesarios más kilos de hacienda por mes para cubrir el costo de la canasta familiar de referencia. Ver Gráfico 16 y 17.

Gráfico 16. Evolución de la relación de precios novillo y ternero, década 1990-década 2020: canasta familiar mensual (kilos de hacienda/canasta familiar mensual)

*(Kgs. necesarios para comprar 1 canasta familiar mensual Semanario.Búsqueda).

Gráfico 17. Evolución del precio relativo novillo y ternero, ejercicios 2018-2019 a 2023-2024: canasta familiar mensual (kilos de hacienda/canasta familiar mensual).

*(Kgs. necesarios para comprar 1 canasta familiar mensual Semanario.Búsqueda).

Reiteramos que debe tenerse claro que el deterioro verificado en algunas de las relaciones de precios no implica que en forma directa y generalizada se produzca un deterioro en los resultados de las empresas. Se debe tener en cuenta que existe otro número de factores que inciden en los resultados logrados por las empresas tanto a nivel de ingresos como de costos de producción. Sin olvidarnos que también el nivel de uso de los “insumos-factores de producción” de cada empresa, es otro aspecto que considerar al momento de pretender asociar la variación de los precios relativos con los resultados de las empresas, tanto cuando estos se deterioran como cuando muestran una mejoría. No sólo el “nivel” o grado de uso de los insumos-factores de producción cuenta, sino también el “cómo” son utilizados los mismos y combinados dentro de cada empresa. No obstante, es también claro, que el deterioro de las relaciones de precios agrega desafíos al desempeño de las empresas ganaderas.

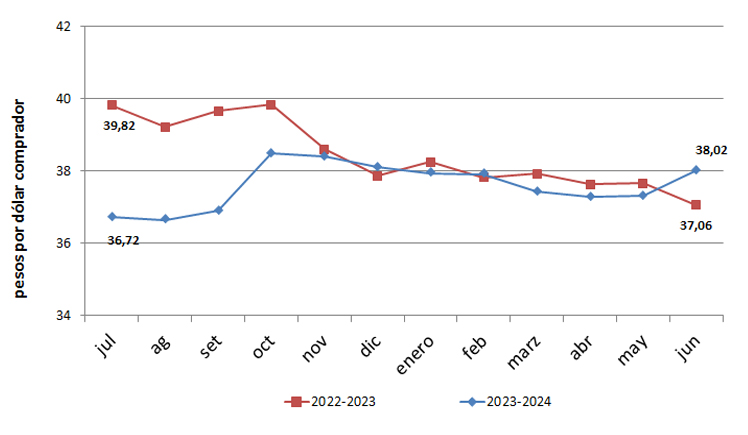

Para finalizar con el análisis del ambiente externo a las empresas, analizamos el comportamiento del valor del dólar frente al peso uruguayo. Es reconocido la influencia que ejerce sobre los resultados de las empresas ganaderas el comportamiento de la moneda norteamericana frente al peso. En este ejercicio, y muy similar a lo que ha sucedido en los últimos ejercicios, el dólar tuvo un comportamiento descendente. En el ejercicio 23-24 el dólar desciende en su valor frente al peso 2,6%; mientras que el promedio del 23-24 fue 2,2% inferior al promedio 22-23. Ver Gráfico 18.

Gráfico 18. Evolución del tipo de cambio ($/dólar comprador) en 2 últimos ejercicios

Este comportamiento sostenido decreciente frente al peso impacta negativamente en los resultados de las empresas ganaderas.

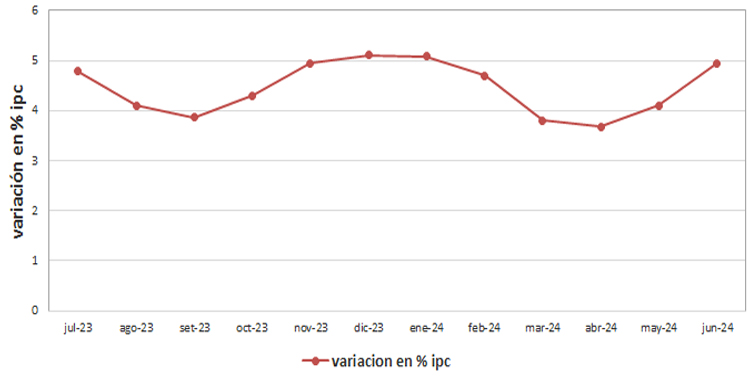

Relacionada con el comportamiento del tipo de cambio, la última variable que analizaremos en esta oportunidad es la inflación interna. El análisis de esta se realiza a través de la variación del Índice de precios al consumo (IPC). El IPC presentó un comportamiento ascendente durante todo el ejercicio. La variación de este índice en este ejercicio fue del orden del 4,96% (anualizado junio). Este comportamiento del IPC (+4,96%), si bien fue menor que el crecimiento registrado en el ejercicio anterior y desciende durante el ejercicio, es contrario y superior al comportamiento del tipo de cambio (- 2,2%). Ver Gráfico 19.

Gráfico 19. Evolución del IPC acumulado 12 meses en el período julio 2023 – junio 2024

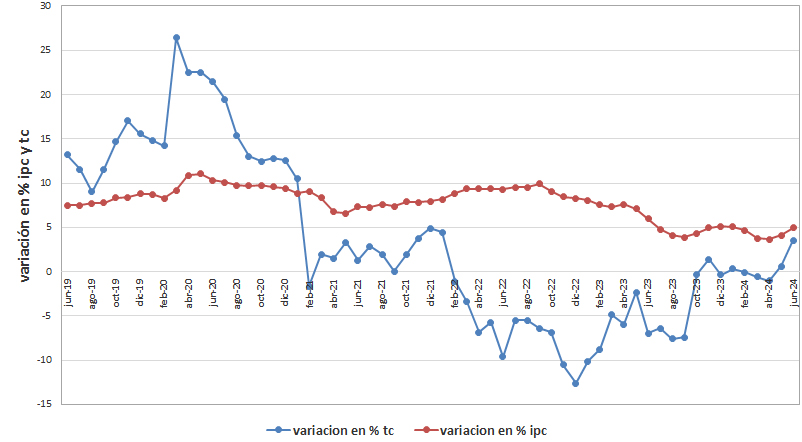

Esta combinación de comportamientos impacta negativamente en las empresas. Los costos de producción de las empresas, medidos en dólares y fundamentalmente los costos que incluyen bienes y servicio que cotizan en pesos, se ven impactados al alza por esta combinación negativa. Ver Gráfico 20.

Gráfico 20. Evolución del tipo de cambio y del IPC (anualizado) julio 2019-junio 2024

Luego de esta breve descripción del comportamiento de algunas variables del entorno de las empresas, las que en mayor o menor medida impactan en los resultados; podemos afirmar que el ejercicio 2023-2024 fue un ejercicio en que las variables del contexto cambiaron su comportamiento respecto al ejercicio pasado. Luego de un ejercicio 22-23 en el cual todas las variables se asociaron negativamente, en el 23-24 la situación cambia.

Desde el punto de vista climático, desde la segunda mitad de la primavera 2023, el año tuvo condiciones favorables en general para la producción ganadera. Aunque no desconocemos que en otoño debido al exceso de lluvias, el final no fue del todo favorable.

Por el lado de los precios, comportamientos dispares. Nuevamente un descenso del ganado gordo (valores promedio año), mientras que se verificó un crecimiento del precio de la reposición. Por el lado de los ovinos, también un descenso en los precios promedio. La cotización de lana, en todas sus finuras en general, vuelve a sufrir un descenso, aunque con menores dificultades en su comercialización, sobre todo para las de menor finura.

Por su parte las relaciones de precios muestran un mantenimiento en general, respecto al 22-23, excepto respecto a la canasta familiar con la que se deteriora la posición.

Para finalizar, si bien la caída del precio del dólar frente al peso fue menor que en ejercicios anteriores, aún persistió y se asoció con una inflación dentro del rango meta fijado por el gobierno, en el orden del 5% anual.

En un artículo específico en esta Revista, analizaremos el comportamiento de las empresas y los resultados logrados en este contexto analizado.